「50歳から始める際の資産運用方法」に関するご質問につき、以下回答申し上げます。

私としては、やはり保守的な運用を心掛けることが第一と考えます。

理由とその方法論を以下記します。

50歳から始める資産運用、おすすめの方法と注意点

一部抜粋させて頂いたご質問は以下通りです。

銀行利息、保険利率だけが頼りのバブル崩壊直後に社会人となった世代が、50歳からでもできるお勧め資産形成方法を教えて頂けませんでしょうか。

失われた25年を取り返せ無くても助けとなる術を、どうか教えてください。

私が50歳から資産形成を始めるなら、保守的な運用を心掛け、債券ETFなど低リスクと思しき資産を多めに組み込みます。

株式100%のポートフォリオは相場好調期ならリターン最大化を図れるため一案ながらも、積極的にはおすすめしづらいです。

理由・背景を以下詳述します。

株式投資において一般的に優れた解の1つとして、ウォーレンバフェット氏も推奨の「S&P500に連動するETFを積み立てていく」というものもあります。

S&P500にしても高配当株にしても、株式である限りは、投資期間をある程度とれることが望ましいと考えます。

「健康寿命までの期間」と「市場低迷期」が重なる形を避けたい

50歳から資産運用を始める際に、最も気をつけたいのは以下の点です。

健康寿命までの時間を考えると、50代以降の期間が株式市場の長期低迷時期に重なると資産形成が困難

現在の日本人の健康寿命は、「世界保健統計2016」では、男女平均で74.9歳。最新統計では72歳です。

50歳から資産形成、そして健康寿命が平均72歳と考えると、残り約20年間という期間が導出されます。

実際にはもう少し早くから取り崩して消費に回す形を想定しまして、実質的な運用期間は20年以下と推察します。

15年間、耐える時期もあった米国株

ではここでS&P500の推移を見てみましょう。

なるほどたしかに長期的に右肩上がりで、長期投資には好適と言える推移です。

しかし余生が25年という条件が付く場合、投資時期が悪いと、精神衛生上あまり良くない時期が10年以上に渡って続きます。

上表の通り、98年~00年頃(赤丸部分)に積み立てていると、同水準を回復するまで約10年かかっています。

そして、丁度その回復した2007年頃に売却出来てればよいのですが、、、下表の1998年~2014年を見てみましょう。

2007年頃に神がかり的に上手に売却できなかった場合、「99年~00年頃(赤丸部分)と同水準の株価が回復する」のは、次は2014年です。

以上のように、購入した時期が悪いと約15年も耐え忍ぶ時期が続きます。

(勿論、その間も根気よく機械的に積み立てられていれば、もう少し早い段階で損益分岐点を回復しますが、かかる市場状況で愚直に積み立てるのは、言うは易く行うは難しとなりかねません。)

50歳から資産形成を始める際のポイントを再掲します。

健康寿命までの時間が限られているため、余生が株式市場の長期低迷時期に重なると資産形成が困難になる

場合によっては15年も耐え忍ぶ時期が続くリスク、これは避けたいと思います。

債券ETFの活用

そこで私が50歳から資産形成を始める方法として勧められるのは、株式ETF(SPYDやVTIなど)にAGGやBNDといった債券ETFを組込む形です。

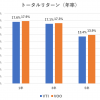

出所:JPモルガン

上図は「2010年代における、米国投資適格債券と米国株の月間最大・最小リターンの比較」です。

債券は株式よりリターンは劣る傾向も、その分変動リスクが少ないのが特徴です。

AGGやBNDは、これら「投資適格債券」に分散されたETFです。安定的に利回り2%~3%を期待でき、リーマンショックでも1割程度しか下落していません。

リターン限定的ながら、リスクも限定的なのが特徴であり特長です。

また、ミドルリスクミドルリターンという意味では、債券ETFに加えてリートをポートフォリオに組み込むのも一手です。(ただし、リートはミドルリスクと言われながらも、リーマンショックやコロナショックで大きく売り込まれる局面も見られ、その点は留意必要です。)

リートの中でも一案となるのは、人口成長が期待できる米国・豪州でしょうか。

ただし、IYRの株価推移が表す通り、サブプライムローンによる危機に端を発したリーマンショックで米国リートは約8割暴落したことは認識しておきたいところです。

50歳からの資産運用と注意点まとめ

株式100%のポートフォリオも結果的に良好な相場に恵まれることも当然あるため、そちらも一案です。

しかしながら、やはりひとさまに勧める場合は、債券ETFも組み込む形が無難であり保守的であり、ご年齢を考慮すると保守的であって良いと考えますので、このような回答とさせて頂ければと存じます。

ご参考になりましたら幸いです。

Best wishes to everyone!

米国株投資の代表格でもある「VTI」、これが株式へ投資する際の王道となるETFです。以下をご参考に供します。

高配当株ETFのSPYDについては、以下をご参照ください。

コメント

53歳です。とても参考になりました。

積立NISA始めようかと一年近く悩んでいますが過去の苦い経験から踏み込めていません。老後の年金はほぼ確保してあるので、増やす必要はありません。リターン4%程度で良いと思っていましたが、非課税枠を無理に使おうとせず、記事を参考に減らさない運用も検討したいです。

一点だけ不安があります。

債券バブルが騒がれる中、BNDなどへの影響はどの程度考慮しておくべきでしょうか