【SPGI】信用格付け・指数算出で寡占する高収益な金融サービス企業

2015年後半より高配当株をひたすら購入してきた結果、2020年の株式からの受取配当金は税引後で月平均20万円を超える見込みです。これで生活費は賄えますので、今後は高配当株だけに限らず、低配当でも増配率の高い好配当株にも積極的に投資して参ります。そのような銘柄も今後紹介していきます。

— 穂高 唯希|Yuiki Hotaka (@FREETONSHA) May 19, 2019

今回は、S&P Global【SPGI】の紹介です。同社をひとことで言えば、「利益率がきわめて高く、金融サービス分野で代替されることが考えづらい1社」です。

- 寡占事業

- 高い利益率

- 高い増配率

- 積極的な自社株買い

- 業態ゆえのリスク

以下詳述します。

株価

事業内容

同社「Annual Report」より

主に以下4つの事業で構成されます。

- 信用格付け(Ratings)

- 金融情報(Market Intelligence)

- プラッツ(Platts)

- 指数関連(Indices)

1.信用格付け

信用格付け(Ratings)は、以下3社で寡占状態です。

- ムーディーズ(Moody’s Corporation)

- フィッチ(Fitch Ratings Limited)

- S&Pグローバル(以下「SPGI」と表記)

これら格付機関が、国・企業などが発行する債券の信用力・支払い能力などを分析して、AAAやA+といったランク付けを行います。

機関投資家など市場参加者から金融にかかわる事業者まで、種々のステークホルダーに関係してくる1つのスタンダードを形成しています。

2.金融情報提供

市場データ・業界分析・ESG評価・財務データ等の情報を、機関投資家や事業会社などに提供しています。

特に昨今は、ESG評価・分析の重要性が市場で増していると言えます。SPGIは2020年1月にスイスのロべコサムを傘下に収めるなど、ESG分析関連事業の買収をしています。

ちなみに、米ファクトセット(FDS)・MSCIも同様にESG評価会社の買収をしています。寡占的地位を握る数社というのは、動きも似ている部分がありますね。FDSは金融情報に、MSCIは国際的な指数算出に特長がみられます。

3.プラッツ

エネルギー・物流等で幅広く用いられるプラッツ(Platts)は、SPGIの子会社「S&Pグローバル・プラッツ」が算出しています。エネルギー・コモディティ関連指標で最大手です。

プラッツが算出する指標は、エネルギー・コモディティ業界で金融インフラと言えます。業界関係者は「プラッツ=指標」という等式が脳内で成り立っています。それぐらい関連業界では一般的に用いられる指標です。プラッツの指標をもとにエネルギーコスト等を計算することも多いです。

4.指数関連

指数開発では、MSCI・SPGIが寡占しています。

その名の通り、たとえば「S&P500指数」はSPGIによるものです。VOOなどインデックス投資の運用残高が増えるほど、運用会社バンガードからSPGIへ連動手数料(Asset linked fees)が渡り、SPGIが潤う構図です。

つまり、米国インデックス投資家は、バンガードなどの運用会社の顧客でもあり、SPGIの顧客でもあります。なお、この項目の利益率が67%と部門別で一番高いです(後述)。

運用資産残高で寡占的地位

各社指数に連動しているETF運用資産残高は、下表の通りです。

| 運用総額 | シェア | |

|---|---|---|

| S&P Global | 2.0兆ドル | 25.9% |

| MSCI | 1.2兆ドル | 15.6% |

| Russell | 0.3兆ドル | 3.9% |

※SPGI:2020年4Q、MSCI:2021年3月、Russell:2020年末

- SPGIとMSCIで、世界シェアの40%以上を占めます。

※分母:7.7兆ドル(Statista 2020年末時点)

セグメント別業績推移

信用格付け(Ratings)・金融情報(Market Intelligence)・プラッツ(Platts)・指数関連(Indices)の各セグメント別の業績を確認しましょう。

売上高

- 格付けが半分近くを占めます。次いで金融情報、指数、プラッツ。

営業利益

- 利益も格付けが半数を占めます。次いで指数です。指数関連の利益率が高いためです。次いで金融情報・プラッツ。

営業利益率

- 指数関連の67%、次いで格付けが62%、プラッツ52%、市場情報28%と続きます。指数関連の利益率がきわめて高いことがわかります。

業績推移

全体の業績を確認しましょう。

売上高・営業利益・純利益・営業利益率

- 営業利益率は48%ときわめて高水準。利益率の向上が続いています。

- 2014年の落ち込みは、事業売却による一時的なものです。

キャッシュフロー

- 営業CFマージン48%。こちらも非常に高い水準です。

配当性向・増配率

- 増配率は直近15~20%と高く、配当性向は概ね20%台。無理のない配当支払いが続いています。

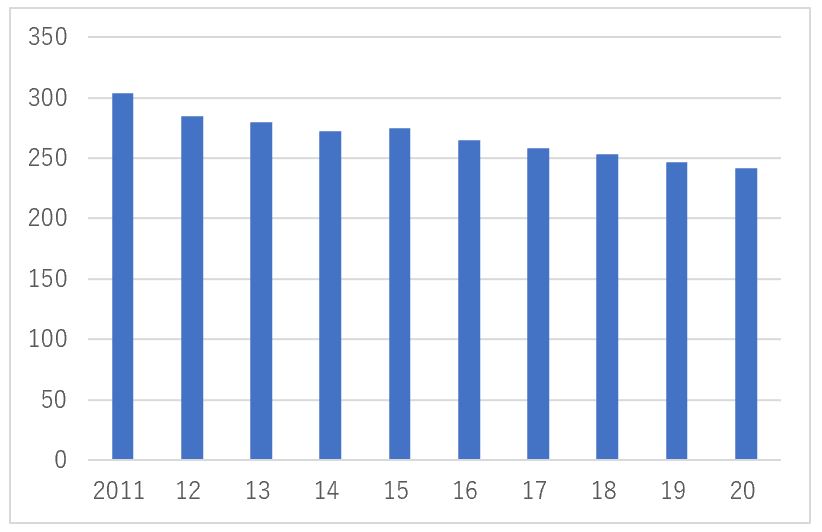

発行済み株式数

- 10年で2割減。積極的な自社株買いが続いています。

リスク

SPGIのリスクを考えてみましょう。

格付け事業に伴うリスク

真っ先に挙げられるのは、格付け事業に伴うリスクです。リーマンショックが象徴的です。SPGIなど信用格付け会社が当時リーマンショックのリスク膨張に加担したことになります。

証券化商品(後述します)の中にサブプライムローン証券など本来低格付けの対象が混ざっていたにも関わらず、知ってか知らずか、実態より高い格付けを付与していました(以下報道によれば「知っていた」と)。

2月4日に米国政府によって提出された訴状によると、S&Pに2つある債務担保証券(COD)グループの1つを担当する責任者、デービッド・テシャー氏は、同社が「本当の信用リスクを正確に反映していないことを承知していた」証券に対し、部下のアナリストたちが最高の格付けを与えるのを容認していたという。

この種の事象が再発すれば、訴訟等の社会的制裁リスクが再び生じます。

リーマンショックでリスクとなった証券化商品(CDO)の評価には、証券化された多数の債権の詳細情報が必要です。格付け企業が実質的にこれら情報・評価を握っていたと言われています。

ただし、その格付けの前提となる担保資産の損失見込みに関する情報に制約があり、仮定ありきでの格付けを行っていました。証券化によるリスク分散が過大に見積もられると、格付けが過大評価されるわけですね。

補足:証券化商品とは

多数の債権(この場合は債券ではなく債権)が組み込まれた「債権の詰め合わせ」というイメージでよいと思います。

詳しく知りたい方は、以下記事内、櫻川先生の著書を参考図書として載せておきます。

金融という業態ゆえのリスク

また、業態が金融であることから信用不安が起きると売られやすい可能性があります。下図は、2008-2009年のリーマンショック期における各社パフォーマンスです。

青:SPGI、赤:MSCI、黄:MCO、緑:S&P500

| 下落率 | |

|---|---|

| S&P500 | 48.4% |

| SPGI | 53.2% |

| MCO | 55.4% |

| MSCI | 59.8% |

- 3社とも指数算出、または格付け事業を持つ金融サービス企業です。

- 3社とも市場平均よりも下落率が大きかったことを示します。

まとめ

- 寡占事業

- 高い利益率

- 高い増配率

- 積極的な自社株買い

- 業態ゆえのリスク

①~④は特に、同業のMSCI・ムーディーズ(MCO)・ファクトセット(FDS)にも共通した特長です。

Best wishes to everyone.

関連記事

指数算出分野で同業の【MSCI】です。こちらも利益率がきわめて高いです。

金融情報サービスに強いファクトセット【FDS】です。リーマンショックでも増収しています。

商品取引所、CMEグループ【CME】です。こちらも寡占的地位を占めます。