利回り6%の債券(劣後債、普通社債)への投資をどう考えるか

「お金の相談会」の内容、債券投資をお考えのかたにも参考になると思いますので、一般記事化いたします。

以下ご質問でした。ざっくり言うと、「40代で安定したキャッシュフローがほしい。とある動画での情報発信者に相談したところ、劣後債や普通社債など、6%の利回りの債券を勧められた。動画もふまえてどう思うか」という内容です。

メッセージ本文:

こんにちは、以前Stand FMやブログでコメントさせていただいた○○です。

満を持して…お金の相談会に申し込みをしたいです。

下記が相談内容です。

家族構成:夫46歳、妻(わたし)43歳、子供2人(6歳、9歳

約2年前に会社をクローズしたので、

まとまった資金ができ、それを運用して下記のような形となりまし

- 株式 2.0億円(比率は米:日 7:3:ここから税前配当金650万円)

- プラチナ・金・コイン・LANDBANKING 650万円

- IDECO 700万円

- 現金 1000万円

そしてここにサンライフの生命保険があります。(払い込み済 65歳時点で120万ドル:65歳でドルでもらって何かで運用す

ドルに振りすぎ!と思うかもしれませんが夫が米州人+米国経

とはいえ、日本が好きなので多分ずっと日本に住みます。

あ、ちなみに夫とは家計を別です(ただし給与・資産はドル建て)

目標としてきた600万円/年の配当金に到達しまして(基礎的な

いいじゃんと思っていたのですが、会社を売り抜け豪州に移住した友人が

「いろいろ研究したが、退職後は債券でしょ」

ということを言っており、債券が気になり始めました。勉強した結果、

安全性と、今の債券のいい感じの状況から「債券、いい!」という

youtubeの○○さんに面談していただいたところ、

5000万円ずつ、

・米国債券

・社債1

・社債2

に振り分けると(ラインは最後に着けておきます)税引後でも616万円になる!

ということがわかり、心惹かれています。

ここに、いくらか今保有している配当株やキャピタルゲイン狙いの株を残し

となり、400万円で基本的に暮らして残り300~400万円を旅行とかに充てると、誠に素敵そうな生活ができるよな…と思っています。

とはいえ、勉強してコツコツ買い足してきた50銘柄のほとんどを

やったことのない債券投資を始める(しかも小さなFPL証券とい

というのは、ちょーっと怖いよな…とも思っています。

プラス、社債は償還まで7-8年なので、償還した時にうまく乗り

そういうことも考えたりして…○○さんによると、状況によっては

いずれにしましても、私の得たい結果としては

・もうすぐまた働かなくなるかもしれないので(今は1年限定でま

ということです。

上記、債券への大胆な乗り換え、穂高さんはどう思われますでしょ

そして上記を行うといよいよ、米:日の比率が9:1となり、もう

いずれにしましても直接お話しできるのをとても楽しみにしていま

最後に、もらった社債のラインを添付します。

(中略)

以下の4銘柄

米国債と社債3銘柄の保有をおすすめします。

- 米国利付国債4.75%

額面30万ドル - 米国プルデンシャル6.0%

額面20万ドル - メットライフ6.4%

額面20万ドル - アリアンツ 6.35%

額面20万ドル

【1ドル150円試算(ご参考)】

毎年の利息収入 51,750ドル

約776万円(税引後621万円)

そしてご懸念、同感です。メールを拝見して最も気になったのは青字にした部分です。よく知らない人から一般的でない証券会社を買うという行為はリスキーで気になりますね。私なら控えるかと思います。

そして、動画も拝見しました。このかたの話す内容の真偽や是非に関しては、結論を下すに足る材料がないためなんとも言えませんが、少なくとも以下のこと、ならびに私見を述べさせていただければと思います。

ポイント

- ムーディーズやS&Pでも格付けの高い、利回り6%社債

- 劣後債は、返済順位が劣後する分利回りが高くなる債券

- 動画内容の過半が「高利回り強調」は気になる

- 取り崩し期において債券(国債など、高格付けで低リスクな債券にかぎる)を組み入れること自体は、定石と言える一案

- ただ債券を組み入れる目的を「リスク低減」とするならば、社債や劣後債はリスクが高まるので、本末転倒となる可能性あり(先進国債券の投信は一案となる)

- 高利回りをねらうなら、債券より株式が適する傾向であり、リスク調整は現金/MMF比率でおこなうことが一案

- または、確かに足もと米長短金利は4%台と高く、国債への投資タイミング自体は悪くないと過去の傾向からは考えられ、利回りを固定させるなら国債の生債券への投資も一案

まず格付けの高い社債ということで、格付けが低いよりは高いほうがよいです。ただ格付け自体に全幅の信頼を置くのは控えたほうがよいとは思います。

というのも、リーマンショックの際に明らかになったことは、「複雑な証券のリスクを格付け会社でさえも正しく査定ができず、実際はハイリスクな住宅ローン証券化商品が混ざっているサブプライム・ローン関連証券に高格付けをしていた」ということです。

したがって、格付け機関も間違えることがあるという実例になります。たとえばリーマンショック期には、政府系金融機関のフレディマックが経営破たんしています。一般に信用力が高い政府系金融機関でさえ経営破たんすることがあるということですね。

また、劣後債というのは、動画でも「ちょろっと」説明されているように、実際に発行体が破たんした差異には返済順位が劣後します。つまり、普通社債に比べると返済順位が劣後することによって元本割れのリスクが相対的に高いということです。

加えて、これは個人的な好みも影響するかもしれませんが、動画の過半が高利回りを強調し、リスクへの説明時間が全体の10%以下程度に感じられることです。よい面と同じぐらいリスクについても言及してくれる人のほうが信頼に足ります。

ただ、そもそも論ですが、(私はこのかたがどのようなかたか存じ上げないのであくまで一般論であり、かつ私が慎重であるだけの可能性もありますが)信頼できるか不透明な人が勧める「お宝」と謳う金融商品に、なじみのない証券会社で虎の子の資金を多く割くことは少々リスキーに感じます。

債券というのは、リターンが下がってもよいからリスクを減らしたくて買う商品(…①)であるはずですが、この動画で勧められている劣後債は、返済順位が劣後するというリスクが増す代わりに利回りが上がる商品です。本来の目的である①からやや外れているようにも解釈できますが、そこに納得感を持てるかどうかがひとつの判断基準でしょうか。

ドル建てMMFは、短期金利次第ながら現在の利回りはよく、換金性高い

米ドルMMF(出所:SBI証券)

米ドル建てで低リスクな商品に投資したいならば、シンプルに米ドルMMFが一案かと思います。利回りは現在4.2%程度です。そのほうが基本的にいつでも換金できますし、FRBの短期金利に連動する明快さがあります(足もと米国の短期金利と長期金利にさほど差がないので、長期債でリスクをとる必要もありません)。社債のように個社リスクを懸念する必要性も低下します(MMFは過去にエンロン事件の際に一時元本割れしましたが、そのような特殊な事象を除けば元本割れはなかった、と認識しています)。

私なら、株でこれだけの配当を得られるならば、基本的に保有継続または一部を売却して現金、または「ドル建ての株を売却するならドル建てMMF」へまわす程度にして、リスク調整をすると思います。ただ、短期金利の変動で利回りが変わるので、利回りを確定させたいなら生債券です。

もし、債券へ分散投資するなら、一般的なものとしてeMAXIS Slim 先進国債券インデックスが挙げられます。こちらはETFなので、生債券と異なり、債券価格が日々変動します。

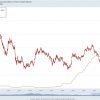

米国債(生債券)で高利回りを確定させるのも一案

米10年債利回り(出所:SBI証券)

おっしゃるように、現在は長期金利が4.6%程度と歴史的に高い水準で魅力的です。生債券(たとえば米10年国債)を購入して、利回り4.6%を確定させて安定収入を得るのは全然アリだと思います。ただし、以下リスクは認識する必要があります。

- すぐに換金はできない

- 米政府のデフォルトリスクを負う

- 為替リスクを負う

ご参考:高配当株投信の候補

なお、追加のご質問の件、高配当株をお考えでしたら、ETFという選択肢もあります。

全世界:全世界高配当株ファンド

リート:SBI Jリート

いずれも分配利回りはおよそ4~5%程度で、経費率も安いため、候補になるかとは思います。

あとは実際にお話した通りです。このたびはご応募ありがとうございました。

関連記事