2024年に向けて、米国株と日本株どちらのほうが期待できると思うか

以下のご質問に回答します。

読者

読者

日米株式ともに銘柄を選別していることもあり、現時点では強気姿勢でいきたいと思っています。

ただ、年内のどこかでリスクを落としたいなと、個人的には日本株により妙味を感じるため、投資比率は日本:米国=8:1ぐらいで日本株が多くなると思います。

以上のように考える理由を、マクロ環境の観点から順に以下記します。

米国株を「買い」と判断した3つの理由

- 「11月・12月・1月は、1年のうち最も米国株が上昇しやすい」という季節性

- インフレ鈍化

- 上向く企業業績

以前記したように、上記の材料をもとに10月末に米短期債をすべて売って米国株を買いました。

そして米国株は同時期を境に急反発し、ダウ平均株価が最高値を更新している状況です。

3つの理由、現在はどうなったか

では上記の材料は今となってはどう考えているか、以下に記します。

- 季節性

1月まで好調というアノマリーであることから、引き続き好材料 - インフレ鈍化

今年の米国株の市場テーマが「インフレ高進による利上げ懸念」だったので、インフレ鈍化は好感された。

ただ、もし今後の市場テーマが「景気後退」になれば、好材料としてみなされていたインフレ鈍化は悪材料とみなされ、株安要因になる可能性 - 上向く企業業績

11月30日時点で第三四半期の決算は、S&P500採用銘柄の82%がEPSを上方修正するなど堅調を維持。

市場ではソフトランディング期待が高まっており、高金利の継続によるハードランディングの兆候があれば反落リスクあり

ということで、米国株もだいぶ上がったので10月末時点と比べると妙味は落ちたかなと思います。

個別銘柄の好不調が対照的

私が買った

- ディア(Deere、DE)

- ボーイング(Boeing、BA)

の株価を見ていると、ボーイングはかなり売られていたので急反発して絶好調。しかし景気変動の影響を受けやすい資本財セクターに属する農業機械大手「ディア」は上値が重いですね。また、バリュー系や製薬も全体的に上値が重く、ハイテク系が強いです。

このように、ダウやSP500などの指数は好調ながら、中身の個別銘柄を見ていくと銘柄の好不調が対照的に出始めている印象です。

円から新規で米国株への投資は、個人的には控えたい

すでに米国株は高値圏にあることもあり、さらに円安水準であることも考えると、ドル円150円程度で日本円を米ドルに換えて新規で米国株を買うことはしないです。

「手持ちの米ドルがある」、または「長期目線でのつみたて投資」といった限定的な条件下でなら米国株への投資を続ける、という感じです。

他方、AIバブルの初動という見方は可能であり、生成AIによる生産性の向上が期待されるなかでハイテク株が上値を伸ばす展開も念頭におきたいです。

日本株は「引き続き期待できる」と考える理由

- 実質金利がマイナスという金融政策

- 値上げでコスト増を反映しはじめた日本企業

- インフレ + 金融緩和 = 資産価格の上昇要因

- 日本企業の株主還元余力の大きさ

- 新NISA開始

①~④については、以下過去記事のおさらいになります。

① 金融政策:実質金利がマイナスで、株価に追い風

まず、「実質金利=名目金利-期待インフレ率」という式が成り立ちます。

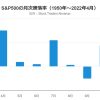

現在、日本の金融環境はどういう状態かというと、名目金利は日銀のYCC(イールド・カーブ・コントロール)政策により、1%以下におさえられている一方で、期待インフレ率が1.2%程度なので、実質金利がマイナスという状態です。

実質金利と日経平均株価の関係は逆相関で、実質金利がマイナスになるほど、日経平均株価は上がりやすい傾向が見てとれます(下図)。

出所:株式マーケットデータ

したがって、金融環境の観点からは、たとえば以下3つのシナリオとならなければ、日本株には追い風だと考えています。

- 日銀が大幅に利上げし、名目金利が上昇(=実質金利が上昇)

- 日本の期待インフレ率が下がる(=実質金利が上昇)

- 米国の長期金利上昇に連動して日本の長期金利も上昇

② インフレ:コスト上昇を、企業が値上げで反映するようになった

出所:セントルイス連銀

上図は、日本の企業物価指数(PPI)と消費者物価指数(CPI)です。

PPIは2021年から急上昇し、しばらくCPIは反応していませんでしたが、2022年からCPIも急上昇していることがわかります。

これは、企業が当初は、輸入物価の上昇などによるコスト増を企業努力で吸収していたものの、吸収しきれず製品の値上げに踏み切ったことがうかがえます。

つまり、企業が値上げする環境になれば、売上や利益が圧迫されにくくなり、企業業績には追い風になると考えられます。現に、食品系の日本株は今年大きく値上がりしています。

③ インフレ + 低金利=「名目価値のさらなる上昇」

また、インフレは、名目GDPと資産価格(名目株価や不動産価格)を押し上げることになり、加えて前述のように実質金利がマイナスであれば、「借金してでも資産を買ったほうがよい」という状態を意味します。

たとえば、来年にかけて不動産価格が5%上昇するならば、住宅ローンの変動金利が1%なら、借金してモノを買ったほうがよくなります。

インフレなのに金融緩和をつづけてしまうと、こういうことが起きて、資産価格の上昇要因になりえます。

④ 株主還元:日本企業は余力が大きい

出所:FiNTOS!

米国企業は、株主還元に積極的で、企業によっては人件費の削減や借金をしてまで自社株買いや増配の原資にします。

よくいえば株主に対して超過リターンをもたらしますが、逆に言えば株主還元余力にとぼしいと言えます。

対して日本株は、長きにわたって内部留保を貯め込み、株主還元余力が大きい状況。東証のPBR1倍割れ是正要請などを追い風に、今後は株主還元が積極的になる兆しが出ています(ただし、バリュー株は昨今の株高で割安度が是正されてきている)。

⑤ 新NISA

以上のおさらいに加え、新NISA開始を来月に控えます。これにともない、日本株に新規資金の流入が見込め、需給の観点からは好材料と思います。

ヘッジファンド勢が「投資初心者をねらって空売りをしかけて損切りさせる」といったリスクシナリオもいちおうは考えられますが。

まとめ

- 米国株は円安水準での新規投資(手持ちのドル活用ならまだしも、とくに日本円による新規投資)は個人的にはしないが、AIによる生産性の向上が期待されてのハイテク株の伸長を念頭におきたい

- 日本株は「①実質金利が低い、②インフレを背景とした堅調な企業業績、③株主還元の余力、④新NISAによる新規流入」など期待できる材料が多い

ただしやはり、好事魔多し。コロナショックのように、予期せぬ突発的な事象でいつ暴落が起こるかはわかりません。年の前半ぐらいに安全資産の比率を高めたいです。

また、日米株式にかぎらず、冒頭のボーイングの例が示すように、やはり買値が重要だと思います。

株は「安く買う」ことが定石であり、こうした「下値がかぎられ、上値余地が大きい」と思しき銘柄が、負うリスクに対するリターンが相対的に良好であり、心地よい投資が実現できるものと思います。

関連記事