米国株式市場は主要3指数が軒並み最高値を更新し、「Fear & Greed Index」も連日80を超えるなど市場センチメントも大きく楽観に傾いています。

そんな中、NY連銀が11月発表した向こう1年間の景気後退確率は、2019年8月時点の37.9%から大きく低下し、29%へ。

背景には予防的利下げがあると考えられ、以前述べた通り、過去に予防的利下げが実施された2ケースにおいて、その後景気後退入りが回避されており、今回もそうなる可能性は頭に入れておきたいところです。

予防的利下げにより、米国の景気後退確率が上昇から一転やや低下、29%へ

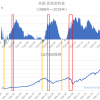

下図は、米ニューヨーク連銀が算出する「米国が1年後までに景気後退する確率」および、全米経済研究所が定義する「景気後退期」の関連性をまとめたものです。

ピンク網掛け部分:景気後退期

出所:全米経済研究所、NY連銀

上図示す通り、景気拡大期は10年を超え、「1年後までに景気後退入りする確率」も2019年に入って急上昇が続いていた中、2019年8月の37.93%をピークに、9月34.8%、直近29%と一転低下し始めています。

また、ピンクで網掛けした過去3回のリセッション(景気後退局面)の部分を見て頂くとわかる通り、過去3回ともリセッション入りする前に景気後退確率が25%を超えていたことがわかります。

ただし、1999年においては、9月に25%を上回ったものの、その後10%まで大きく下がり、結果としてリセッション入りは2000年4月まで延びました。

つまり1999年においては、「リセッション確率が25%を超えても1年後のリセッション入り」とはなっていません。

ちなみにこの1999年の前年である1998年に、今回(2019年)と同じように米FRBによる「予防的利下げ」が実施されており、以前以下記事でもご紹介の通り、予防的利下げが奏功したケースの1つです。

▶過去FRB利下げ局面で「株価」はどうなった?「景気後退」は?解説します。

上図は米国債の10年物・3年物の各々利回りを表したものですが、FRBが利上げ停止・利下げに転換以降、3年債利回りは下落し、10年債との利回り差が再び逆転しようとするなど、予防的利下げによる短期金利の下落効果が表れています。

以上から、今後の注目ポイントとしては、「同NY連銀算出値が継続的に大きく下がっていくのか」、そしてその関連値として上図で示したように「長短金利差」も注目ポイントとして挙げられます。

尚、NY連銀が解説する上図リセッション確率の算出方法は、これまで何ケースも研究されてきており、ご参考まで以下の通りです。やや難解ゆえ飛ばして頂いても大丈夫です。

/////////////////////////

算出にあたり、主に考慮されている要素は以下2つ。

- 3年債利回りと10年債利回りのスプレッド

- 期間プレミアム/タームプレミアム(米10年債など)

更にちなみに、この算出の際に考慮されているのは、「逆イールド(10年債利回りと3年債利回りが逆転)とリセッションの相関性より、イールドカーブ自体がなだらかになってきている現象自体がリセッションと関連性が深い」という見解にも一部基づいています。そしてイールドカーブがなだらかになる一因としてGDP成長の減速が指摘されています。

リセッション確率の算出にあたっては以下モデル/下式等が参照されており、

Pr(NBERt+i,t+j=1)=Φ(β0+β1SPRt),(1)Pr(NBERt+i,t+j=1)=Φ(β0+β1SPRt),(1)

(NBERt+i,t+jNBERt+i,t+j)の部分は「NBER/全米経済研究所がリセッションと定義づけた期間」を示し、SPRtSPRtは「イールドカーブの期間中の傾き」を示し、Φは「累積分布関数」を示します。

累積分布関数とは統計学上の概念で、確率変数Xが、ある値x以下の値となる確率を表す関数です。

例えば、一つのさいころを振り、出てくる目の値について考えますと、確率変数はX=1,2,3,4,5,6となり、すべてのP(X)について1/6となりますし、偶数の目が出る場合はP(X=2,4,6)=1/2と表されます。

/////////////////////////

米ISM製造業・非製造業指数の確認

では景況感をISM製造業指数・ISM非製造業指数を用いて確認しておきます。

非製造業指数は引き続き50以上をキープしており、リセッション入りを示唆してきた「製造業・非製造業のどちらも両方が50割れ(景況感悪化)」という状態には依然として至っていません。

更に2019年10月の製造業指数は48.3と前月比でようやく下げ止まりを見せた形でとなっており、これも反転・上昇傾向が鮮明となれば、更に株式市場は過熱感を増していきそうな様相です。

来る来ると言われていながら、リセッションおよび株価が大きく下落するような局面はなかなか来ないわけですが、引き続き景気拡大期は終盤との認識は持ちつつ、上昇しても下落しても良いように資金・ポートフォリオを自分の心地よい塩梅で管理しておくことが必要となりそうです。

Best wishes to everyone!

長短金利差の逆転現象(逆イールド化)については、以下にて詳述しています。

米企業業績予想については、強気の見通しが出ています。しかしリーマンショックではのちに大きく下方修正されたことは認識しておきたいですね。

レイ・ダリオの全天候型ポートフォリオは、目下のような局面でも機能すると思われるデザインとなっており、するしないは別にせよ一考の価値はあると思います。