本記事は2018年4月当時に頂いたご質問に回答申し上げたものです。

育休中のママさんからのご質問→VTIなど利用し、60歳で月10万円の配当金を得たい

ブログ読者の方から以下のような質問をお問い合わせフォームで頂きました。大変恐縮です。

こんばんは^ ^

34歳育児休業中のママです。

今年に入りこちらのブログを読ませて頂いています。

わたしは豚舎に入社し12年。東証一部でありながら安月給な身分で働いてます。

いつもブログを読むたびに「当初からこうしていれば!」と思わされることが満載で。

ストイックな節約とか、北海道が好きとか、性別が違えど共通点があり、すごく親近感あり、拝読してます。

ところで、 30半ばですが今から米国株をはじめようと思っております。今は高い気がして 暴落を待っています。

購入したいのはETFの VTIを300〜1000万円ほどと考えています。そこで、質問なのですが 60歳から配当10万円を得るためにはいくらくらいの投資が必要でしょうか?

大体で良いので教えて頂けると嬉しいです。

また、NISA口座を使うとすると年間120万円まで5年間。つみたてNISAだとETFは投資信託でしか購入出来ません。どういう買い方が良いかな。 と、思いまして。

他人のことなど 知ったこっちゃないとは思いますが。苦笑

返信があれば嬉しいな、と思い連絡させて頂きました。

VTIを軸として購入し、個別株はJNJ、Vが気になっています。

個別株は後回しでもいいかな、、と思いつつ一緒に少しずつ購入していったほうが良いのか。

買い方と考え方を参考に教えて頂ければ嬉しいです。

資産が多い方は非課税枠とか気にせず、一般口座でガンガン購入されているのでしょうか?

たくさん質問してしまいまして、すみません。

今すぐ投資に回せるのは1000万円程度です。何年か、何回かに分けて投資しようと考えています。

今はまだ最終的にどの程度を投資に回すか想像していないので、漠然と「あくまで月10万円の配当を得るためにどの程度の投資元本が必要か」を知りたいです。

そして、もうひとつ知りたいのは購入から再投資までの流れと、分配金などの規模感です。例えば課税口座でVTIを100万円ETFを購入した場合、1年間にどのくらいの配当があり、税金で引かれて、手元に残るのか。

そして、手元に残った分配金はどんなタイミングで再投資するのか。(どのくらいの金額なのか)です。

三菱サラリーマンさんは投資規模が大きく、投資の経験が豊富なため、読んでいてふむふむ!と思うことが多いのですが、、初心者のわたしが実際にブログを参考にさせて頂いて、始めよう!と思った際に具体的な部分が分からず、、教えて貰えたらないいな〜と思ったのでした。

ブログのターゲットじゃないのかも知れませんが、

わたしは結構好きな内容なので素人ながら読ませて貰っています。今まで投資信託のみ、 しかも失敗者の典型的な投資しかしたことがないのでイメージが湧 かないのです^_^;

ご質問、誠にありがとうございます。

以下4点の疑問・ポイントと理解しました。

ご質問の要旨

- 現在34歳、目下投資可能な元本は1,000万円。60歳で月10万円の配当を得るために必要な資金・時間軸

- 課税口座でVTIを100万円購入した場合の、税引前・税引後の年間配当金

- ①達成のための、配当再投資のタイミング・規模感

- NISAの活用方法

上述ポイントごとに以下詳述していきます。

①34歳、原資1,000万円。60歳で月10万円の配当収入を得るには、どんな時間軸で、どれだけの資金が必要?

結論から言うと、各ETFにおいて、配当月10万円得るには、以下の資金量が必要です。

VYM:5,600万円

HDV:4,650万円

そもそも、ETFと個別株、どっちがオススメ?

まず質問者様は、「VTIのようなETFを軸に個別株も一案」という形で考えていらっしゃいますから、それに沿って回答します。

米国株の投資対象としては、大きく分けてETF(上場投資信託)と個別株があります。

ETFとは、色んな個別株・銘柄をパッケージにした”詰め合わせ”みたいなものです。そのETFさえ購入すれば数十から数百に至る銘柄に分散投資でき、資産運用会社が0.1%を下回る低コスト(信託報酬といいます)で適宜銘柄の入替までしてくれるので非常に便利です。

個別株は銘柄分析が必要なので、投資が趣味のような方や、あくまで時間をかけずに片手間でやりたい方は、ETFをおすすめします。

じゃあ、どんなETFがオススメ?

ではどんなETFがオススメなのか、これは投資をなさる方が以下2つの考えのどちらが好みなのかということです。下述するETFはどれも良質と言えるものですから、どれを選ぶかは趣味の領域に近いものがあると思っています。

- トータルリターンをあくまで追求する

(1を選んだ方 ⇒ VTIが好適) - 月々の配当金・分配金というキャッシュフロー/インカムゲインを増やしたい

(2を選んだ方 ⇒ VYMやHDVなどの高配当株ETFが好適)

まず質問者様は、月10万円というキャッシュフロー/インカムゲインを得たいわけですから、上述した2.に該当します。

月10万円の配当収入を得るために必要な資金量

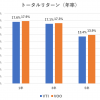

それでは、比較の為に、VTI・VYM・HDVの3種のETFを用いて、冒頭に述べた月10万円の分配金を得るために必要な資金量の算出過程を示します。

各ETFの分配利回り(税引前)

(2018年4月2日時点)

VYM:2.97%

HDV:3.58%

ここから、日本の国内課税20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の他に、外国税として10%が源泉徴収されます。

よって、税金を考慮した実質的な手取りの分配利回りは、72%(= (1-0.20315) × (1-0.1))を乗じた下記の通りになります。

各ETFの分配利回り(税引後)

(2018年4月2日時点)

VYM:2.1% (=2.97% × 0.72)

HDV:2.6% (=3.58% × 0.72)

※確定申告で外国税は還付可能なケースもあり、その場合利回りは小幅に良化します。

各ETFにおける月10万円の分配金を得るのに必要な資金量

よって、上で求めた分配利回りで、目標である年間配当金120万円を除すると、月10万の分配金を得るのに必要な資金量が各ETFごとに以下の通り算出されます。(冒頭に記載の通り)

VYM:5,600万円

HDV:4,650万円

このように、配当金や分配金で月10万円を追求するという、あくまでインカムゲインを目的にするならば、必要資金量が相対的に少ない高配当株ETFが好適でしょう。

ただし、高配当株ETFは、成長株より成熟株の比重の方が大きく、分配金が多ければ多いほど分配金が出るたびに税金がかかることもあり、トータルリターンとしてはVTIやVOOなど市場全体に投資するETF・市場平均連動型ETFの方が良好な期間があることに留意しましょう。

どのような時間軸でいくらの資金を投入すれば、月10万円の配当を得られるか

それでは次に、質問者様の条件に沿って、必要資金量が一番少ないHDVを用いてシミュレーションを行います。

34歳で投資元本1,000万円というのが所与の条件ですね。60歳時点で4,650万円の資金があれば、月10万円の分配金目標達成ということになります。

(米国株の過去平均実質リターンは6.8%)

米国株の1916〜2016年の過去100年間における過去リターンは、インフレ調整後の実質年率で6.8%です。

過去20年間と比べ、世界の潜在成長率はリーマンショック以降、特に直近4年間を見ても以下の通り低迷していますから、個人的には今後この約7%の再現性には懐疑的です。(実体経済は金融経済を直接的に反映するとは限りませんが、1つの判断材料にはなり得ます)

データ元:世界銀行 Global Economic Prospects(Jan.2018)

よって、少し保守的に見て5%程度という前提とします。

更に保守的に見て3%などにしても全然良いと思います。

シミュレーション結果

35歳に投資スタートとして、原資1,000万円。

その後、40歳で300万円の追加投資、45歳に300万円に追加投資をすれば、年率5%前提で60歳時点で4,806万円の資産を築けることになり、月10万円の配当金を得られる額に相当します。(あくまで前提条件下)

5年毎に300万円の追加投資は、年間60万円、毎月5万円を積み立てれば可能ですから、極端に高いハードルというわけではないと推察いたします。

②VTIを100万円購入した場合、1年間の配当額・税額・税引き後の配当手取り額

こちらは先述の通り、現時点の配当利回りが1.7%ですので、税引き後で1.3%。

よって、2018年4月2日の終値でVTIを100万円購入した場合、税引前・税引後年間配当額は各々以下の通りとなります。(為替変動除外前提)

(税引後)年間分配金:13,000円

③配当を再投資するタイミング・再投資する規模感

暴落時に一括で配当を再投資するのがベストですが、配当を消費に回したいという欲求が特段なければ、配当は順次再投資していく形で良いと思います。(私はそうしてます)

最低投資金額に対する証券会社からの手数料も考慮して、10万円~20万円以上貯まったら順次再投資していけばOKです。(※のちに各証券会社における最低手数料は撤廃)

④.NISAを実際にどう活用すべきか

NISAは株式投資を若年層にも広がることを目的とした金融庁肝いりの政策です。

私も以前、金融庁でつみたてNISAの座談会に参加しました。税金面でメリットがありますからこれを使わない手はありません。

私の場合は、毎月のキャッシュフローを増やしたいというのが大きな目的としてまずあるので、現行NISAの年間120万円の枠を、年初になった瞬間にフル活用しています。

あくまで60歳時点でインカムゲインが欲しいのであって、それまでの期間についてはインカムゲインに特段のこだわりはないのであれば、つみたてNISAで年間40万円を楽天VTIや楽天VYMなどの投資信託で運用する形でも全然良いと思います。

ちなみに、NISAやつみたてNISAの比較・詳細はSBI証券がよくまとまってるのでチェックしてみてください。

まとめ

以上となります。前提条件によって数値は変動しますが、ひとつの目安にでもなれば幸いです。

30歳から始める投資でも、上述の前提条件にて60歳時点では結構な株式投資のメリット・複利効果を享受できることが見て頂けると思います。

日本の国家財政を考えれば、年金受給年齢は、後ろ倒しになることはあっても、前倒しになることはないでしょう。

更に、年金支給額を物価や賃金の伸びよりも抑えることを目的として2004年に導入された「マクロ経済スライド」により、年金支給額が下がることはあっても上がることはないと考えます。

ですから、60歳時点で月10万円のベーシックインカムに相当するような不労所得である配当収入を得られるのは貴重であり、有難いですよね。

年金と合わせた配当金生活も夢ではありません。

ご参考になれば幸いです。

Best wishes to everyone!

VTIの詳細については、こちらをご覧ください。

VYM・HDVについてはこちらに詳述していますのでご興味があればご参照ください。

投資対象をそこまで大きく間違わなければ、資産運用のハードルは下がると思います。