「プレミアプレゼント4」のリスク・デメリット

「お金の相談会」にご応募いただいたかたのご相談内容です。とくに外貨建て保険に対する回答について参考とされるかたもおられるかもしれませんので共有します。

題名: 会社役員へ転職後の資産運用についてご相談

メッセージ本文:

いつもブログを拝見しております。

資産運用についてアドバイスをいただきたくご連絡させていただきました。

現在、私は42歳で

2025年に約20年間勤務した県庁を退職し、親族が経営する会社○○(2024年度売上高○○億)に転職し、社長に就任しました。

妻も同じく働いていましたが退職し、現在は専業主婦です。

現在の私の報酬は月140万円、会社から家賃補助が月8万円あります。

○○のマンションは売却し、現在は賃貸マンションに住んでいます。

家族構成は

本人42歳、会社役員

妻39歳、専業主婦

長男 私立中1年

次女 公立小2年

現在の資産は、

預貯金 6000万円

教育資金贈与信託 1200万円

日本国債 1400万円

投資信託(先進国株、全世界株) 3100万円(ジュニアNISAを含む)

個別株(日本)、J-REIT 1000万円

合計 約1億3000万円です。

投資信託は2018年から始めており、個別株は2022年から妻が購入しています。

退職するまでは、共働き、持ち家あり(当時ローン返済あり)、子供達の進学先は公立でと考えており、それをベースに資産形成について考えていました。

しかし、転職に伴い転居し、収入、賃貸での暮らし、子供達が私立中学へ進学など、大きく状況が変わりました。

投資は引き続き行っていこうと思いますが、今後の資産の構成はどのようなバランスが良いかなど今後の資産運用についてアドバイスをいただきたいと思っております。

また、資産構成に外国債券を入れることをFPの方に勧められたことがあり、

我が家の資産構成からそれもありかなとは思ったのですが、迷っております。

この点についても穂高さんのご意見をお聞かせいただければと思っております。

(勧められたのは保険で外債に投資するもので、第一フロンティア生命保険のプレミアプレゼント4というものです。)

我が家の資産構成についてはざっと上に書かせていただきましたが、

詳細が必要なものがありましたらお知らせください。

どうぞよろしくお願いいたします。

(個人情報関連の内容は一部改変)

このたびはありがとうございました。結果的にお役に立てましたら光栄です。

リスクをとる際の判断材料

華美な生活をしたいわけではないということで、切迫した資産形成の必要性はないと理解しました。

すでにある程度の比率でリスク資産をお持ちなので、株式は安値圏というわけでもなくむしろ過熱圏ですし、性急に投じる必要は必ずしもないものと思います。

現在実質金利がマイナス(物価上昇率3%程度>預金金利1%未満)で預金が目減りしていく状況とはいえど、年間数%程度でしかないといえばそれまでですので。

つみたて投資 or 下げた時に買うか

ではどのように投資していくかですが、つみたて投資も平均点をとるための手法としては一案です。

ただし現在のような高騰が続く相場では、ある程度市場が悲観的なときに買う、つまりVIX・騰落レシオ・強欲指数などを見ながら、またはニュース等で暴落と騒がれたときに買うかたちも一案です。

すでに資産や収入が高水準である場合、どっしり腰を据えて運用できるだけの余裕があるかと拝察します。であるならば、ゆったり構えて下げた時に買うという選択肢も十分ありかと思います。

たとえばトランプショックの時に買った銘柄は+10~40%の収益率です。つみたてでこの数字は今年難しく、どこで買っても報われやすいデフレ・利下げ時代とは異なると個人的には認識しています。インフレで株に追い風とはいえ、利上げは昨年のように急変動をもたらすことも一応念頭に置いておきたいですね。

投資対象

拝見するかぎり、先進国と全世界が多いので、米国比率が高くなっているかと思います。

配当を重視するかしないか、投資先の国や地域を分散したいかという好み等でも変わってきますが、相場が弱い時に日本株やJリートの比率を上げるのも一案です。

保険商品(外債)

プレミアプレゼント4は、外債に投資する保険商品と理解しました。「勧められましたがどうでしょうか」とのご相談が最近多いです。

まず、保険は基本的に「保障」を求めるものであって「収益」を求めるには不適と整理できるかと思います。

特定の人に相続させたいなど特殊な環境または要望があれば別ですが、経験上「保険会社を通すことでかかる費用(為替手数料、買付手数料、中途解約による手数料など)」が追加でかかってしまいます。

また、債券で運用する場合、だいたい保険会社は顧客から一時払いで資金を集めて長期運用して利ざやを得たり、足もとの市場金利より低い金利を顧客に適用する設計になっていたりと、こまごまと各プロセスで利ざやを得る設計がよくみられます。裏を返せばその利益の対価となるコストは顧客に転嫁されていると見て差し支えないはずです。

債券とは、本来リスクとリターンが限定的になることを求めて投資する商品であるため、保険会社を通してまで価格変動リスクと金利変動リスクを負うのは積極的におすすめしづらいです。

生債券なら償還まで持てば金利変動リスクは消せますし、なおのこと保険会社を挟む必要は必ずしもないかと見えます(ただし繰り返しながら、相続等の特殊な要望がないかぎり)。

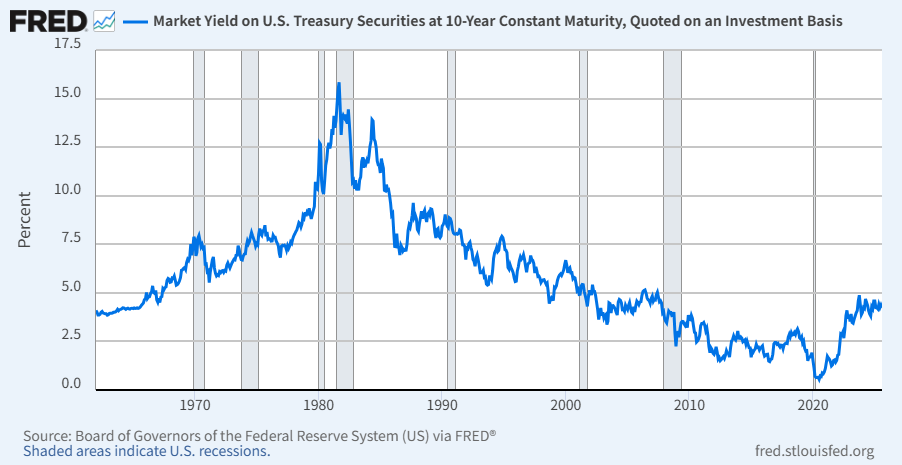

インフレ時代の投資

米10年債利回り(出所:FRB)

また、現在はインフレ時代に転じました。金利の低下局面であった1980年代〜2010年代であれば債券価格が長期上昇トレンドにありましたが、現在はインフレ・金利動向によっては価格が下落するため、デフレ時代よりも価格低下リスクが高くなる可能性があります(厳密には実質金利と都度比較する必要がありますが)。

インフレ時代は基本的に債券よりもゴールドが王道ではあるかと思います。安全資産としての米債の地位も以前より揺らいでいることも考慮するとなお有力と見立てるファンドマネージャーも昨今散見されます。収益をねらうというより保険的な位置付けならば分散先として有力だと私も思います。好みに応じて5〜15%の資産を割くのも一案です(候補はこちら【1540】)。

ご不明点等ございましたら遠慮なくおっしゃってください。

関連記事