投資タイミングについて【①一気に入れるか、②暴落が来るまで定期つみたてか】

まず本論に入る前の概論として、株式の購入タイミングは、一般的に以下2案に大別されます。※厳密には、定期つみたての中にも、狭義の一括投資があります(下段青字で示した部分)。

- 一括投資

- 定期つみたて

どちらが有利かは、市場局面によって変わります。つみたて開始から暴落まで期間が長いほど、定期つみたてが不利になりやすいです。

ただし、市場の動きを読み切るのは困難なケースが多く、投資をはじめたての方はリスク許容度は自分が思うほど高くないこともあります。

これら背景を考慮すると、一般的に幅広くおすすめできるのは、定期つみたてです。私が行ってきたのも、「定期つみたて」です。

※ただし、厳密にいうと、私は「可処分所得の最大額を即時市場に投入したという意味で、常に一括投資をした」という「狭義の定期つみたて」という解釈も可能。「可能な限り多くの額を市場に置いた」とも換言できます。

定期つみたての一例

つみたて投資の実例を1つ見ておきましょう。

図はリーマンショック直前の株価ピーク時からS&P500へ積み立て始めたケースです。つまり、つみたて投資の結果が見えやすい例です。

出所:JP Morgan Asset Management

下落局面を挟んで上昇したことで、リターンは6年で倍。

調整局面や弱気相場を挟んでから上昇した方が、その時期に安く株やETFを購入できるので、リターン・配当も増えます。

ただし、仮に弱気相場が数十年に渡って続いて投資期間を終えると、リターンがマイナスのまま終える可能性もあります。

ちなみに過去の傾向としては、長期低迷は稀なケースでした(あくまで過去の傾向から導出される1つの推論に過ぎず、現行の近代資本主義や、状況等が変われば方針転換も適時必要)。

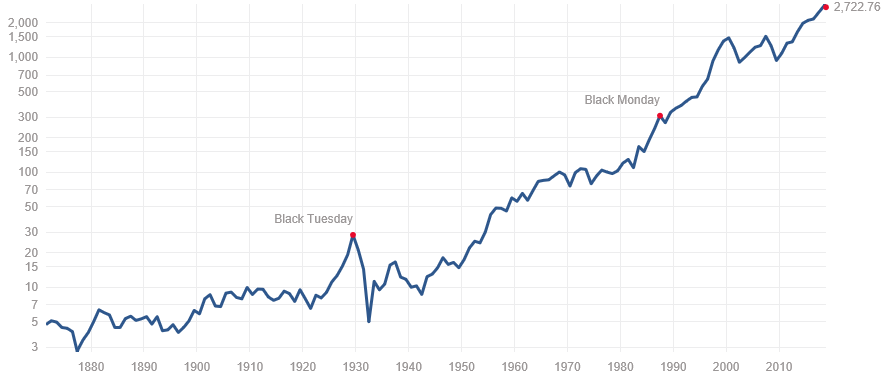

S&P500 長期チャート(multiple.com)

ご質問

以上踏まえた上で、以下はいただいたご質問です。

題名: 投資のご相談

メッセージ本文:

穂高様

初めまして!私は〇〇と申します。

穂高様の最近出されたFIREを読ませて頂き感銘を受け、お礼の

私は現在37才、25才の時から自由な生活(アーリーリタイア)

当時、私の年収400万、金融資産200万でした。

その中で、ど

それから12年、私は不動産投資にて、現在年収1800万、金融

ただ、不動

株式投資を勉強し、不動産投資の感性もあってか?私も高配当米国

3年前から始めたので、お分かりかと思いますが、コロナになるま

上記も加味して、今後株への投資金額を増やして行くべきか??迷

何故かと言うと、株を恐る恐るやっていたので、今、私のポートフ

色々な本を読むと配当と

理論では私もある程度のファイナン

変な話、もう一回大暴落が来て欲しいと願っています。笑

私もお金を使わないことに関しては、誰にも負けないので、年収1

ですが、

- 今、投資額を一気に増やすべきなのか?

- それとも今まで通り

毎月10万ずつ積み立て、暴落が来たら一気に入れるべきなのか ?

どう思われますか??

未来のことなど誰にも分からないと思いますので、穂高様ならどう

長々とメールしてしまい申し訳ございません。どうぞ宜しくお願いします。

上記、ありがとうございます。

「お金をあまり使わない」という特徴

資産運用は、価値観が大きく影響しますね。ゆえに、まずポイントは以下と考えます。

- 残り8年でアーリーリタイアを目標にされている

- お金をあまり使わない

この前提条件ですと、現在の現金比率80%を無理に市場に入れる必要性を、私なら感じませんが、どうお感じになるでしょうか。

程度にもよりますが、お金をあまり使わない性なのであれば、多額の配当や資金もそこまで必要ないとお感じになるかもしれません。

実際にサラリーマンから独立などしても「物欲がない、あるいはお金をあまり使わない質であれば、そこまで多くの資産・配当は要らない」というケースもみられます。

セミリタイアをシミュレーションするにあたっても、保守的になりすぎずともよいことがありますね。このあたりは価値観や生き方で変わってくると思います。

次のポイント → 積極投資する必要性があるか

さて、毎年800万円を貯金されているのであれば、私なら半分程度を毎月投資にまわす程度でしょうか。

よほど速やかにアーリーリタイアをしたいという願望でもない限りは、焦る必要もまたないのが大きいですね。

積み立ては続けつつ、暴落と騒がれる時期まで現金を確保しておくのも中庸的な一案です。

不動産投資をやってらっしゃるならば、応分にキャッシュフローが見込めるでしょうし、出口戦略が立たない物件でない限り、収入源のひとつ。

収入の線が多ければ、それだけ1つの線にこだわる必要性は薄れますね。配当の必要性も、相応に薄れます。

いずれにしても、現金比率を保守的に確保しておくことは、精神面・資金管理の両面においては好ましいと思います。

そこを、どこまでリスクにさらすのか、その際には「ほかの収入源」「お金をどれぐらい使うのかという価値観」が判断要素として大きくなってきそうですね。

ご参考になりましたら幸いです。

Best wishes to everyone.

関連記事

暴落した際の、資金を入れるタイミングについてです。あらかじめシミュレーション、定めておくのもよいと思います。

VIXを見ておくのも1つですね。押し目買いには有効に機能したケースも見られます。

私が実際にやってきた例です。「定期つみたて」×「狭義の一括投資」とでも言えましょうか。