過去優れた値動きのものでも、妄信はご用心

過去実質リターンが7%で推移する米国株式市場の指数を拠り所として、米国株が以前よりメジャーな投資対象になりつつあります。

当ブログ・拙著でも、VTI・楽天VTI・eMaxis S&P500・VYM・VIG・HDV・SPYD・QQQなどの米国株を、一案として挙げてきました。とはいえ、過信・妄信とは別のお話です。

特定の投資対象の礼賛ではなく、中立を期すために冷静に距離を取ることも必要です。要は「バランス」ですね。株式投資でも、支出の最適化でも、何においてもある程度バランスが必要だと思います。

「こうしておけばオールOK!」といった鉄則があれば、余計なことを考えずに済むので精神的に楽ちんですし、大衆に広がりやすいです。

- こうしておけばオールOK → よし、そうしよう!

というよりは、たたき台として、自分に落とし込むといった形にしないと、他人の意見に右往左往することになります。それでは、自分へ蓄積されません。

何事も、過信は禁物であり、全てを信じ切るのではなく、どこかでもう1人の自分が冷静に客観視していた方が、よい結果に繋がることが多いと思います。

米国株も、過信は禁物

米国株は、確かに幅広く勧めやすい

- 過去の値動き、

- 覇権国家、

- 金融システムの胴元、

- 多国間ルールの元締め、

- 基軸通貨の発行国、

といった要素も織り成し、その成長に賭けるだけの魅力があります。

でもどこかで、その前提が崩れる可能性もあり得ることを、自分のどこかで認識しつつ投資するのと、盲目的に投資するのでは、市場との接し方は変わってくると思います。

「すすめときながら、過信すなって難しいこと言いはるなぁ」

と思うかもしれませんが、心の片隅にそういったリスクもあるよなぁ、と留めておくだけでも事象の受け止め方は確実に異なると思います。

まさに客観視に似たものですね。好意的なシナリオにBETする一方で、もう1人の自分はどこか冷静にそのシナリオを俯瞰するようなイメージです。

株式投資の将来について懐疑的というよりは、何事も盲目的になると正常な判断が下せなくなるので、留意しておきたい、という主旨です。

米国株にも、10年・20年の長期低迷時期

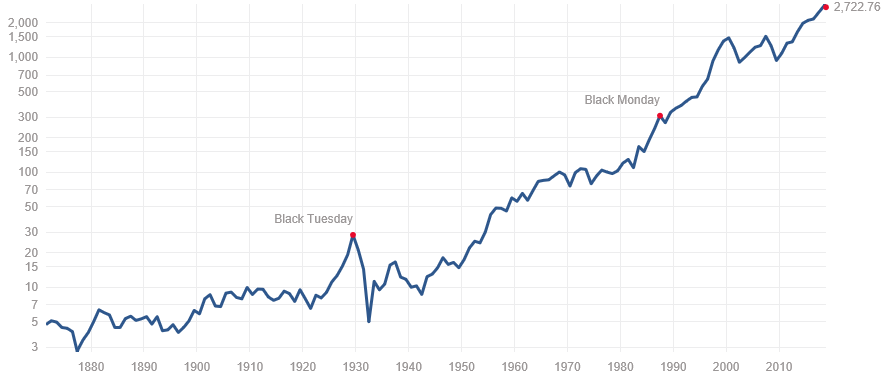

S&P500 150年チャート

上図が示すことは、1929年の世界恐慌の際には、30ドルから5ドルまで急落していますし、そこから元の水準を回復するまで20年以上かかっています。

2000年代初頭のITバブルでも回復に約8年程かかっています。

2001年にS&P500 ETFに投資をして、その後3年間ひたすら下がり続ける相場が展開されているわけですね。

つみたて投資は、継続できなければ理論リターンを得られない

そして、その3年間で株価は半減。「株価が下がり続ける中、愚直に資金投下していけるのか」を自分に問うのもよいかもしれません。

つみたて投資の前提条件を、自分で実践できなければ、理論的な期待リターンは絵に描いた餅になるからです。

現行の近代資本主義が変遷すれば、株式の未来は不透明

また、見落としがちですが、あくまで「現行の近代資本主義・マクロ状況の継続」等が前提条件にあることも、留意しておきたいですね。

近代資本主義においては、「資本家の富の蓄積 > 労働者の所得の蓄積」という図式が成り立ちます。

しかし、グローバル資本主義という前提が崩れれば米国株であってもどうなるかわかりません。その点は頭の片隅に入れつつ、投資を継続していきたいところです。

いずれにしても投資を始めた頃は、盲目的になりがちかもしれません。しかし、あくまで「中立的な観点」を持っておいた方が、市場の動きに冷静に対処する一助になると思います。

Best wishes to everyone!

投資初心者の方向けに、ご質問にまとめてお答えしています。

投資信託であれ、ETFであれ、定期自動買付は幅広い層に親和性ある仕組みです。

株価の下落局面では、自身の投資方針や哲学が試される場面でもあります。投資方針が自身に適しているかを見直す契機になり得ますね。