三菱地所の株価が金利上昇懸念で下がるなら、むしろ購入を検討したい

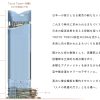

株価チャート(出所:Yahoo!ファイナンス)

マイナス金利解除の報道を受け、株価は4%以上下がった翌日、ほぼ値を戻しましたね。

マイナス金利解除の観測報道は、市場関係者の意表を突くかたちでした。

ただそもそも年内にマイナス金利を解除できたとして、そこからどう金融正常化に持って行くのかは非常に興味深いところです。

低金利は短期的に「三方よし」だった

これまで低金利が続き、金融機関以外は以下のように利点を享受してきました。

- 企業:資金調達コストが安く済む

- 政府:新発国債の利払い負担が減る

- 株主:株価が上昇しやすく、利益を得やすい

利上げをすると、一般に反対のことが起きることになります。この三者のうち、とくにその影響がおよぶのは政府です。

政府債務は自国通貨建てとはいえ、GDP比で224%に膨張しています。マイナス金利解除で長期金利がどの程度上がるのかは不透明ですが、上昇圧力はかかるでしょう。

そこからさらに利上げをする場合、さらに長期金利には上昇圧力がかかりやすくなると予想されます。ましてや日本の政府債務は多いので、国債に対する信認の観点から売りにさらされやすい可能性があります。

日銀はそもそもどこまで利上げできるのか

このような状態で、

- 政府・日銀がどう舵取りするのか

- そもそもどこまで利上げできるのか

非常に注目に値すると思っています。

都合よき「適温インフレ」

ましてや政府からすれば、インフレになると、以下の好都合を見いだせます。

- 政府:国債の実質的な価値が下がるので、実質的な債務減免(プラス)

- 日銀:名目株価が上昇して保有ETFは上昇、保有国債は実質下落(プラスマイナス両面あり)

- 国民:株や不動産といった資産を持っていない国民は、円預金の価値が下がり、実質的な損失をこうむる(マイナス)

つまり、政府は借金が実質的に減る一方で、株や不動産、ほかゴールドや銀など預金以外の資産を持たない多数の国民が割を食いやすい状態です。

もちろん、インフレ放置で手に負えない状態になれば、政府も最終的にコストが高まる(金利上昇が過ぎると国債の利払い負担増)ので、「適温」なインフレが望ましいというのが実際のところではないでしょうか。

インフレを抑制する意図があるか見定める段階

以上のように、そもそも日銀がどこまで利上げできるのか、この実現可能性自体が興味深いところです。

加えて言えば、本当にインフレを抑制する気があるのか、これをまず見定める段階ですらあります。

したがって、まだマイナス金利解除程度では、金融正常化の序の口というか、そもそも利上げがどの程度できるのか不透明な部分が現状はあると考えられます。

そのため、金利上昇懸念で不動産株が下落した場合、むしろ買い増しの好機である可能性を念頭に置きたいところです。

株価チャート(出所:Yahoo!ファイナンス)

実際、三菱地所は2023年3月にYCC解除観測で下げましたが、結果的にこのときが絶好の買い時でした。

不動産と銀行。これらはともに内需セクターで、インフレが進む局面ではどちらも一般に好材料ですが、インフレに連動して金利上昇懸念があると不動産は教科書的に売られやすい傾向がみいだせます。

しかし三菱地所は財務単体の観点からは、長期固定比率が高く、ただちに金利上昇に脆弱となるようなものではないと考えられます。

しかし教科書的に売られやすい。ならばそこに妙味が生まれるとも考えられます。

まとめ

- マイナス金利解除観測の報道で、短期的に金利上昇懸念が勝り、不動産株が一時下落も、金利は落ち着き、年初来高値を更新

- 引き続き資産インフレのシナリオに沿って、内需(金融・不動産)株の盛り返しが続くか

- そもそも金利上昇を懸念する以前に「日銀がどこまで利上げできるのか」「インフレ抑制の意図があるのか」を見定める段階と考えられる

- 三菱地所が金利上昇懸念で下がるなら、むしろ財務の観点からは投資妙味が生まれる可能性に留意したい

関連記事

短期的には金利上昇懸念が勝りましたね。ただその後20年債入札が好調で長期金利は落ち着いています。