【JAL】日本航空の長期保有資格をゲッツ

地味にダンディ坂野さんが好きでして、名ギャグ拝借にて失礼いたします。

ついに?日本航空(証券コード:9201)の保有期間が3年を超えたようです。

優待券を受領

高知市立自由民権記念館のチケットが輝いています(JALとはまったく関係ありません)

送られてきた明細を見ると、↑のような表記になっており、長期保有資格を得たことに気づきました。年間4枚増です(なお優待はチケットショップで売価1枚2,000円ほど)。

コロナ後に株価2,000円を割って低迷したときに買い向かい、気づけば3年。はやいですね。

コロナ後に財務は悪化。株価の戻りは道半ば。

JALは2020年11月に公募増資(約1,800億円)を実施しています。また、2021年9月・10月に劣後債発行(約3,000億円)を決めています。

公募増資は株価にネガティブです。1株あたりの利益が下がるためです。対して劣後債は公募増資と異なり、1株価値の希薄化を伴わない資金調達(財務基盤強化)ですが、負債は増え、支払利息が利益を圧迫します。

したがって、単純に旅客数がコロナ前にもどったからといって、株価がコロナ前の3,300円にそのまますぐ戻るとは期待しづらいところです。

JAL 株価チャート

ただしそれでもある程度は戻るだろうというシナリオのもと、投資をしました。

ちなみに実際、JALは有利子負債がかなり増えてます(FY2019:2,774億円 → FY2022:9,255億円)。利息負担は以前より重い状況ですね。さらにちなみに決算説明会ではEBITベース(支払利息を除いた利益)で基本的に比較してますね。

旅客需要の回復基調がつづく

2023年5月発表の同社IR資料によれば、旅客需要(2019年度比)は以下のとおり。

- 2023年度:国際線58%、国内線85%(第4四半期)

- 2024年度:国際線65%、国内線94%(会社予想)

国内線はほぼコロナ前回復という状況ですね。

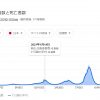

出入国数:今後は回復基調が予想される

出所:国土交通省

日本における出入国者数が今後回復していくにしたがって、JALの業績もある程度もどっていくことが予想されます。訪日外国人は足もと大幅に増加中。

以前は配当金が1株100円を超えていました。のんびり保有したいと思います。

関連記事

JALについては、以前このような回答をしていました。

コロナ後の見立てです。出張と旅行需要。とくに旅行は人間の根源的な欲求ということで回復を想定していました。