コロナショック後の株高は、低金利によるものと総括【BIS/国際決済銀行】

弊ブログで、「低金利が株高・バリュエーション高を正当化する」と時折言及してきました。今回のコロナショック後の株高が同様の事例となっています。

重要な部分なので、振り返っておきましょう。自身のリスク許容度を定期的に点検するためにも、知っておいて損なしと思います。

ましてや今は金利が上昇中です。金利が上がれば株式の魅力は相対的に薄れることになります。

さて、国際決済銀行(BIS)(2020年第3四半期報告書)によれば、「コロナ以降の株高については、大半が低金利によるものである」と言及されていました。

同報告書を一読しましたが、「控えめな実体経済の回復と乖離して株高が進んでいる」というのが四半期報告書の主旨でした。

こういったマーケット状態では、人は概して最初は警戒していても、徐々に麻痺してきて陶酔に至る局面が散見されてきました。

人間の心理メカニズムが根本的に変わらない限り、歴史は概して繰り返すものですし、金融政策による歪みもまた、蓄積していくものと思います。

低金利は、理論株価の上昇を正当化する

さて、BISのレポートを用いて「低金利が株高・バリュエーション高を正当化する」という背景をご参考まで以下記します。

- 「株価 = 時間価値とリスクプレミアムの総和で構成される、将来的な配当額の割引現在価値」

という定義がBIS(国際決済銀行)で紹介されています。

弊ブログで割引現在価値に触れたのは数年前ですので、おさらいしておきましょう。

国債はリスクフリーという前提下、現在の100円をリスクフリーで国債に投資すれば1年後には利金(たとえば利率2%として、利金2円)がもらえます。よって、1年後には102円になるので、現在の100円は1年後の100円より価値があります。

たとえば、この1年後の102円を現在の価値に引き直すと、100円になりますね。これが割引現在価値です。

さて、上式の「時間価値」というのは、通例国債マーケットから算出されます。

また、低金利政策によって国債利回りが下がれば、割引現在価値を算出する割引率が下がります。

割引率が下がれば、割引現在価値は増大します。

ゆえに、妥当と算出される理論的な株価には上昇圧力がかかります。

少しわかりにくいかもしれませんが、いずれにしてもアカデミックなお話をするとこういった整理が可能です。

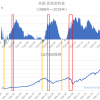

コロナショック後は、短期金利が大きく低下

上図左から3番目のグラフは、FRBの金融政策により、コロナショック後に実際に金利が低下していることを示します(ゼロクーポン債のイールドカーブ)。

特に年限が短い短期債の利回りが大きく下がっています。ちなみにこれはある意味で自然なことで、FRBが政策金利でコントロール可能なものが、主に短期市場だからです。長期債は、この短期金利に加え期待インフレ率などの変動要因が存在するためです。

まとめ

今回はややアカデミックなお話も混じっており、やや難解かもしれませんが、弊ブログで時折言及している「低金利が株高を正当化する」という文言の背景にはこういったものがあります。

そして、今回のコロナショック後は事実そういった面があるということが、国際決済銀行(BIS)で報告されていたことを発見し、記事にしました。

こういったマクロ状況を知った上で、自身の資金管理を適切に行なっていくことが肝要と思います。少なくともここで大きくひと勝負かけるような局面ではないと私は思います。

ご興味ある方は、以下BISレポートの一部引用文も併せてご覧ください。

A stock’s price can be seen as the sum of the present value of the stream of all expected future dividend payments.icon Our analysis draws on a variation of such a present value model. The discount rate for each expected future dividend comprises two parts. First, a risk-free rate reflecting the “value of time” and usually taken from the government bond market – we use the term structure of zero coupon yields for the United States and the euro area.icon Second a risk premium, capturing the compensation that investors require for bearing the uncertainty surrounding future dividends.

We decompose the pricing of the S&P 500 and the EURO STOXX 50 into a short- and a long-term component. The threshold separating them marks the boundary of investors’ cyclical considerations about dividend growth. Before that point in time, investors can form relatively detailed expectations about dividend growth, based on their expectations for the broader economy. Beyond that threshold, we assume that they take a long-term view of dividend growth – a constant rate. For practical reasons, we choose that boundary to be five years, which coincides with the availability of reasonably liquid dividend futures contracts for both indices.icon That is, contracts on the actual annual dividend payout of the firms included in the respective index. Those dividend futures prices provide a direct market assessment of the present value of those dividend coupons.icon

Thus, we construct the short-term component of both the S&P 500 and EURO STOXX 50 by adding up the futures prices of the respective annual dividends for 2020-24. The long-term component is obtained as a residual, as the difference between the full index price and the short-term component. After a parallel downward shift in late February that spanned most of March, the short-term components continued plunging into early April and subsequently displayed a tepid rebound (Graph B, first two panels). This path is consistent with survey data suggesting a subdued recovery of the real economy. In contrast, the long-term components reached a turning point in mid-March, followed by a relatively aggressive rally as the policy response gathered momentum.

The stock market rebound has been accompanied by an overall downward shift of yield curves, especially in the United States. Since the pandemic, the front end of the US zero coupon yield curve has declined by around 140 basis points (Graph B, third panel), while its euro area counterpart has barely moved. Long-term interest rates, as represented by 10-year tenor securities, have fallen by about 80 and 10 basis points in the United States and the euro area, respectively. In addition, long-run steady state interest rates have dropped by about 20 basis points in both.

In this context, a natural question concerns the relative contribution of lower interest rates to the rebound in equity prices. Using our simple model, we address that question empirically by recalculating the September prices of short- and long-term components after replacing the term structure of interest rates prevailing in [early September] with the term structure prevailing in February, before the outbreak of Covid. In addition, we keep unchanged the dividend growth rate and risk sentiment implicit in August prices. Notice that this ceteris paribus exercise does not imply any correlation between stock and bond returns, whose implications are at the centre of a lively debate.icon

The results suggest that the drop in interest rates has provided a significant boost to stock prices. Most gains were concentrated in the long-term components, which are naturally more sensitive to discount rate changes than their short-term counterparts. All else equal, in the absence of the fall in interest rates, the long-term components of US and European stock prices would have been roughly 18% and 6% lower than they were on 4 September, respectively (Graph B, fourth panel). The short-term components would have been only slightly lower. The estimated total impact – equal to the weighted average of the short- and long-term components – amounts to close to a half and a fifth of the rebound in the US and euro area equity prices, respectively.

Best wishes to everyone.

関連記事

金利は、色々な影響を与えます。逆イールド化も過去注目されてきた事象です。

高金利通貨は、インカム目線では一見魅力的ですがその実、リスクが大きいですね。