米国株の過熱感と、日本で進む「静かな増税(インフレ税)」の構造

いまの日本では、「何もしない円預金」は、静かに目減りしています。

その原因は表に見えるインフレだけでなく、金融・財政政策が家計の購買力を削り取る構造にあります。

この構造を理解すれば、取るべき資産行動が自然と見えてくるはずです。

今週のトピックとして以下2点。

① 米国株の過熱感

今回明るみになったのは、

- 米国株は依然として「過熱感への警戒」が底流にある

という点かと思います。NVIDIA決算を前に起きた急な調整は、その典型例。

NVIDIA決算は無事通過し、いったん嵐は去ったかに見えますが、今後も相場は「材料探し」的な調整を繰り返す可能性は念頭に置きたいところです。

そのため、念のためポートフォリオはやや守りへ。

- ヤクルトの利益確定

- SBIホールディングスの信用を切って買い直し

- 現金比率をすこし増加

② 積極財政というインフレ税

高市政権の下、積極財政がより鮮明になりつつあります。

その是非はさておき、円を使う私たちにとって認識したいのは、積極財政は「金利上昇、円安、インフレ」を起こしやすいということです。これはつまり、前も書きましたが以下構図です。

「円資産の価値が薄まる(=インフレ税)

→ 政府の負債が相対的に軽くなる」

なぜなら、政府の負債は「名目で固定」されているため、インフレで実質価値が下がると、結果的に政府の負債が軽くなる構造だからです。

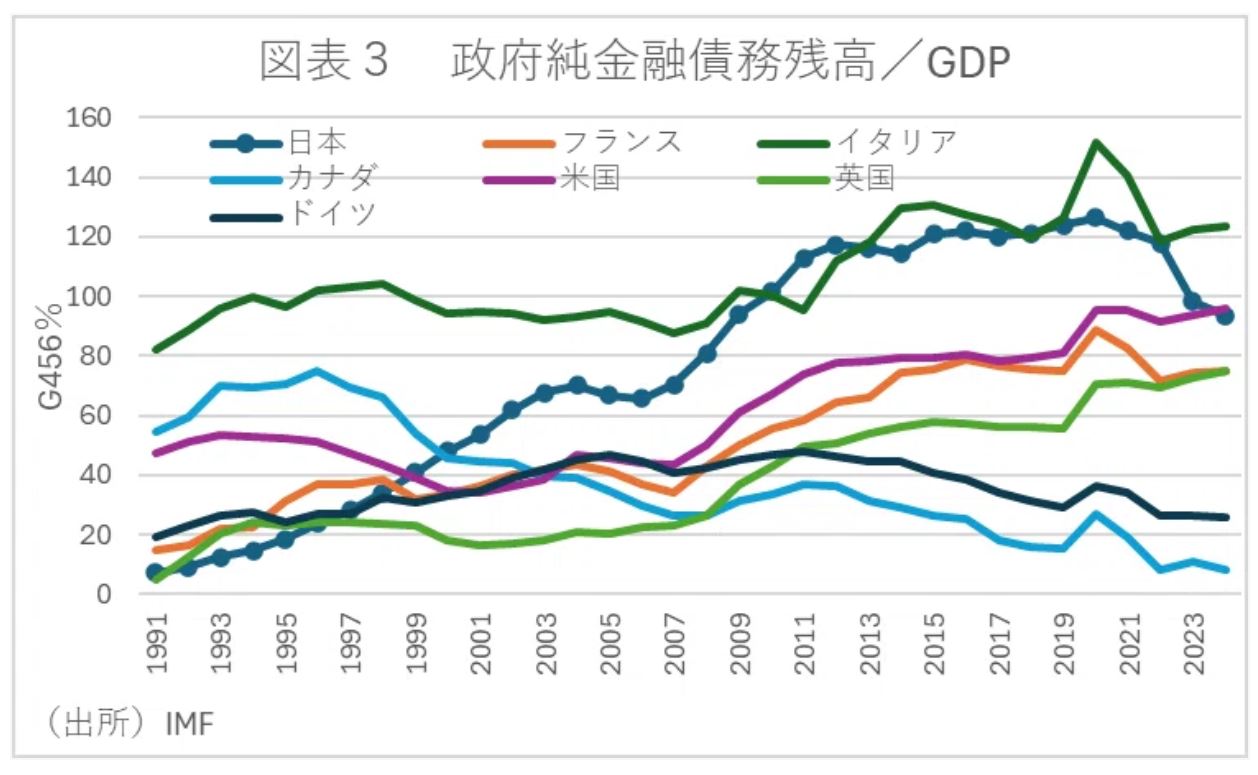

急激に改善する日本の財政状況(出所:第一生命経済研究所)

実際、上図の通り日本の純債務はGDP比で改善傾向にあります。インフレが続けば、名目GDP(分母)が伸びるためです。

つまり、借金の額面は変わらないのに、物価上昇で世の中のお金(GDP)が増えるため、相対的に借金が小さく見えるようになるのです。

③ ではどう守るのか?

円預金が中心の家庭ほど影響を受けやすくなります。対策の一例としては、

- 円預金50~70%以上 → まず40~50%に徐々に縮小

- 外貨:米ドルMMF or 外国株インデックスで10~30%

- 貴金属:金・銀を合計5~15%

- 株式:国内外で40~60%

数字はあくまで目安であり、好みによりますが、大枠として「分散によって資産を防衛する」というのがインフレ時代の定石と言えようかと思います。

関連記事

米国株の現状は以下。

インフレ下の積極財政についてはこちらもご参考に。

呼称が異なるだけですね。