最近の投資スタイルと結果

投資スタイルの経緯に関して取材いただきました。ブログでも記録しておきます。

これまでの変遷は、以下のような流れです。

- 2016〜20年:配当積み上げ(主に米国株、ほか日英香豪越加などの高配当・連続増配株)

- 2019~21年:米国の低配当・増配株を加えていく

- 2022年:米国でインフレ・利上げの兆しあり、下落局面を視野に過半を利益確定。

- 2023年~:日本株を主軸に(背景:①負の実質金利、②インフレ転換、③株主還元の拡大)、高配当株で配当積み上げ

- 2026年~:主軸はそのまま高配当株で守りを固め、攻めとして売買代金の多い銘柄もさわる

単層→複層

これまで高配当株・連続増配株を主軸として、信用取引(空売りを含む)や短中期取引などを近年は取り入れてきました。

FIRE前までは、ひたすら給与を高配当株・連続増配株につぎ込み続けるシンプルな手法でした。

FIRE後は高配当株にかぎらず、2019年あたりから(低配当)増配株へも投資対象を広げ、2022年には米国のインフレの兆しを受けて下落局面入りの初期にアッヴィなどを残して過半の米国株を利益確定。利確した分は主にゴールドへ(一時ポートフォリオの3割超)。

のち2023年には日本株に主軸を移しました。そう判断した背景には、①実質金利がマイナス、②インフレへの転換、③株主還元の強化が挙げられます。日本の高配当株を主軸としつつ、配当の高低にかかわらず中小型グロース株や、大型高配当株など制約なしという手法です。

2026年からは、流動性の高い場所も

2023年以降の主力銘柄は、SBIホールディングスや東京海上、INPEXなど、依然として高配当株。

他方で、今年から「売買代金の多い銘柄」を短中期取引の主戦場としています。たとえば今年の利益寄与度順では以下の銘柄群です。

- キオクシアホールディングス

- ソフトバンクグループ

- 任天堂

- サンリオ

- レゾナック・ホールディングス

- TOTO

- SCREENホールディングス

- 住友電気工業

- フジクラ

これらほとんどの銘柄は今まで縁遠く、触ったことすらない銘柄がほとんどでした。しかしいざ触ってみると、売買代金の多い銘柄は国内外の投資家から注目度が高く値動きも大きいため、波(モメンタム)に乗ることができれば相応の利益を得やすいと今のところ感じています。

- 主軸は高配当株で守りを固め、攻めとして「売買代金が多く、上がっている株を買う」

- 得た利益は下がり気味なバリュー・高配当系の株を買い、配当を積み上げる

結果

直近、結果が微妙な銘柄は大和ハウス工業です。相当割安とまでは言えない水準と認識しつつも消去法的に買ったので、さもありなんといったところかと思います。この点、高配当株は値が戻るまでのんびり待ちやすいので、下がっている株を買うならば高配当・バリュー系が心理的に適しやすいと思います。

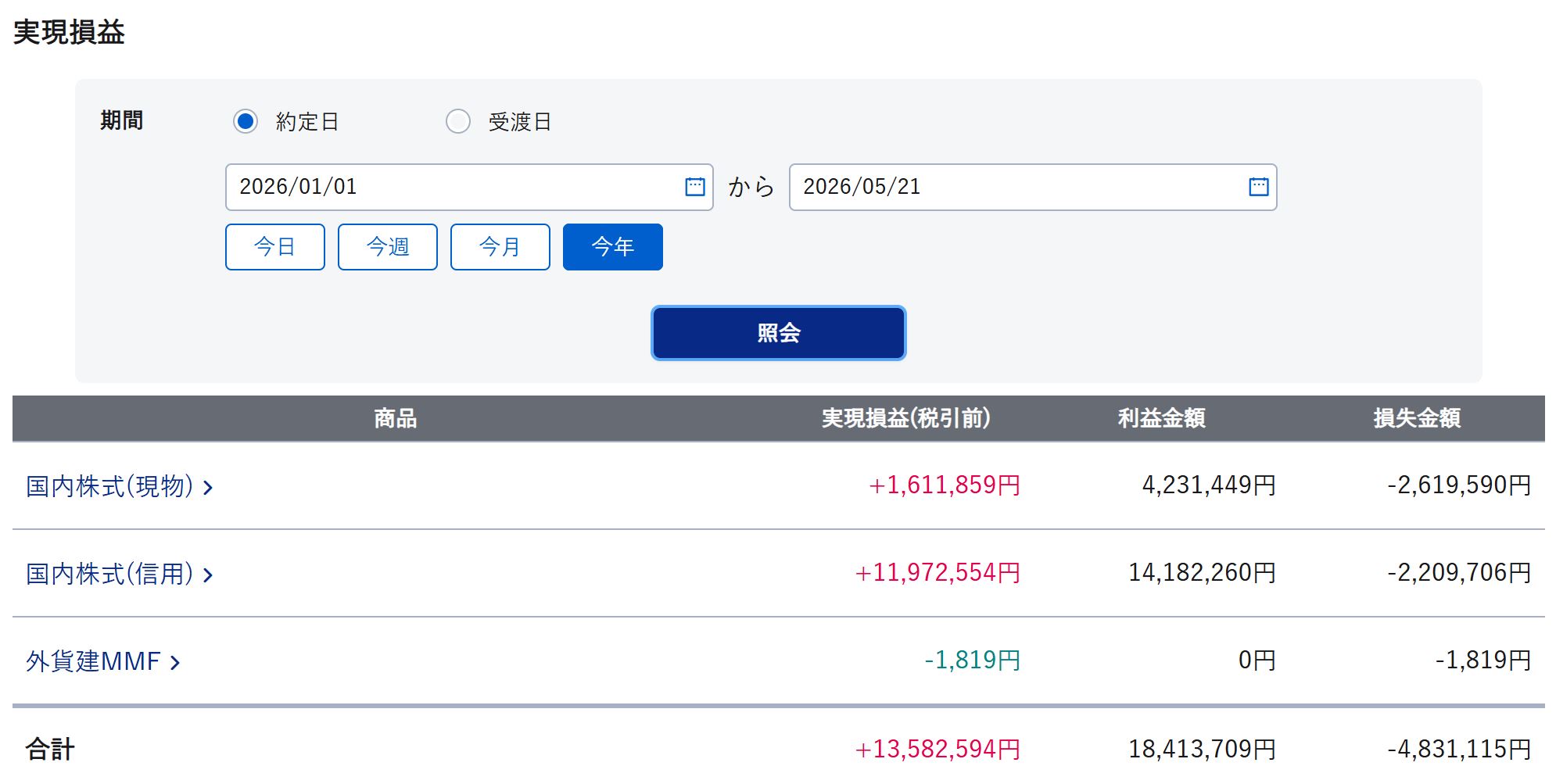

逆に成績良好な銘柄はキオクシアで、今週は「やたら弱いな..」という時は流れに逆らわずに空売りも交えた両建て→買い戻しをしながら、少しずつ利益を積み上げ。今年の確定利益1,350万円のうち1,000万円ほどをキオクシアが占めます。

なお、上がっている株は低配当・高成長株であることが多いですが、その際、PERは有効と感じます。たとえばフジクラのようにPER80倍超など高すぎるPERの株は決算が微妙ですと期待が高い分たたき売られ、逆に成長株でもPERが20倍程度だったSCREENホールディングスは決算で対照的な動きをみせました。

下落局面

暴落局面では買い増しの好機と認識しています。たとえば25年4月のトランプ関税ショックの際は、以下銘柄を買っていました。

- INPEX、トーモク、ナレルグループ、日証金、立川ブラインド、大日精化、レンゴーなど

以上のように今のところ良好ですが、いずれ必ず下落局面はまた訪れると思いますので、その点は認識しておきたいです。

関連記事