本田技研工業(7267)決算を受けて反発

こうべを垂れたまま伏していた本田さんが、やおら頭をもたげました(低迷していた株価が上向いた、との意)。

売買については別途記事にまとめて記録予定でしたが、決算があったようで(日にちを把握せぬまま)場中に急騰していました。

ホンダは既報のように買い増していましたが、直近の下げでWボトムを期してさらに買い増し、結局以下の通り積み増していました。

- 現物:3,500株(取得単価1,485円)

- 信用:5,700株(取得単価1,290円)

急騰していたのでうち2,200株を1,350円で利益確定し、現物・信用を同数保有としました。これで今後株価が1,485円に上昇した際には「現物売却 → 信用を現引」とすることで、取得単価の低減を図ることができます。同シナリオ通りにいけば理想的です。

同社は先般キャッシュアウトを伴う巨額の損失を計上し、中国市場での反転も覚束ない状況で目先悪材料が目立ちそうですが、DOE3%以上の還元を打ち出した還元姿勢、そして中長期で考えた時にPBR0.39倍は異常値ともいえるディープバリューの領域に達していました。

したがって、

- DOE3%以上の還元を打ち出している以上、少なくとも目先の減配はないだろう

- 減損で来期の発射台が低くなるので、見かけ上は良化しやすいだろう

- 決算でよほどの悪材料がさらに出ないかぎり、材料出尽くしを期待しやすいだろう

このような思惑で買い下がっていたわけですが、

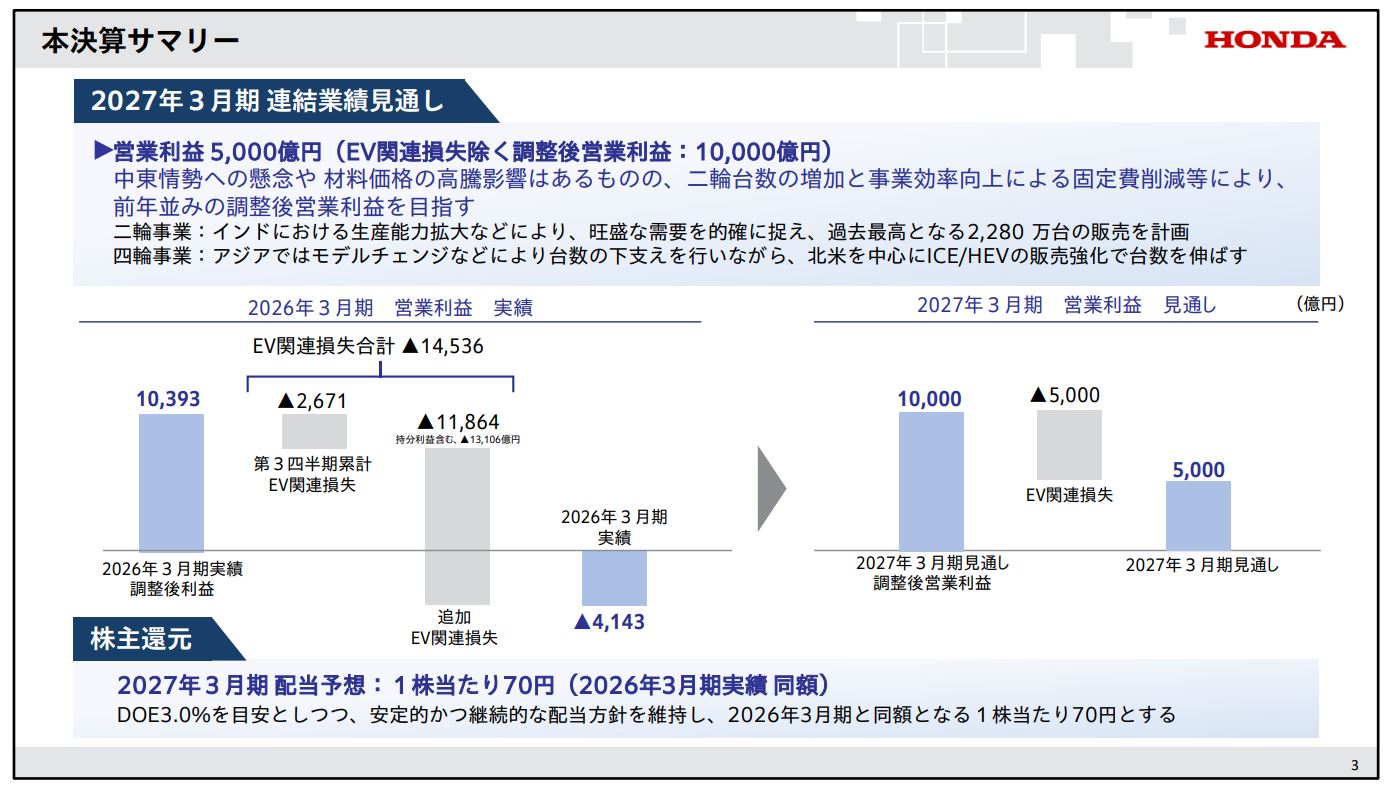

出所:決算説明会資料

結果はやはり来期減配なし且つ5,000億円の営業黒字復帰ということで、V字回復。配当利回りは晴れて5.5%が達せられます。EV関連損失なくば1兆円の営業利益ですから、地力を見せた格好。

株価はしばらく下げてきたので含み損の投資家が多いでしょうから、当面やれやれ売りで上値は重いかもしれませんが、ひとまずファンダメンタルズの観点からは目先の雲は晴れたかに見えます。

関連記事

実現損益(2026年4月)

ブログで実現損益を開示することについて、時折考えることがあります。 たしかに説得性や権威性をもた...

freetonsha.com

世界のホンダ(7267)新規買い ホンダの株価、ほんまに低迷してますね。日本株の上昇の波にまったく乗れていない銘柄です。 ...

freetonsha.com