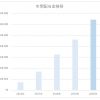

2025年の予想受取配当金(年初時点)

大阪の名物居酒屋「とよ」

2025年も、現時点の基本路線としては配当金の積み上げです。

なぜ配当の積み上げか

あらためて、ふと考えてみました。

一括で指数にシンプルに投資したほうが時間効率としてはよい可能性もかたわらにあり続けますが、それはそれと言いますか。

あくまで自分で主体的に布陣を整えることがやはり好きなのかもしれないですね。パッシブ投資は思索をめぐらす必要は必ずしもなく、淡々とつみたて続ければ事足りる面があるかと思います。それももちろん一般的に良案かと思います。

ただ、自分のこととなると話は少々変わってきます。近著『#シンFIRE論』で主体性の重要性を半生で体感したように、「自分で銘柄と投資タイミング等を選ぶ」という行為をやはり好むのかもしれません。

2025年の予想受取配当金

おなじみ下表の通りです。

約50銘柄。仮に均等分散なら、たとえ1銘柄の株価が20%下がろうとも、全体で見ると0.4%の評価減で済む銘柄数です。

税引き後の手取りで月平均27万円ほどです。これを30~34万円まで持って行くのかがひとつ焦点です。

たとえば三菱地所を商事に入れ替えるだけで月平均30万円が達成され、ほか現金を株式に投入すれば月平均35万円が達成されます。

数字上はこのようになりますが、そこはバランスですね。配当をそこまで得ようとするのか、度外視するのか、現金という余力を残しておくのか、といった塩梅です。

配当の積み上げも、バランスが必要

株式(リスク資産)を買えば買うほど配当は積み上がります。これは言い換えれば、配当の積み上げはリスクの積み上げでもあるということですね。

相場がよい時ほど配当の積み上げにご執心になることはままあります。相場好調時ほど気を良くしてリスクをとりがち(株式を買いがち)です。

しかし株で良好な成果を収めるには、相場が悪い時に買うほうが望ましくはありますね。

折しも米国株S&P500のPERは足もと30.3倍と歴史的に見ても相当高いです。もちろん2017年頃から「米国株は割高だ」との文言は目にしました。ただし当時は24倍程度でした。

年ごとのばらつきを平準化したシラーPERも歴史的に高い水準です。

もちろん高い増益率が達成されれば高いPERは正当化されるので、PERが高いからといって必ずしも一意的に割高とはならないこともあります。

ただ「歴史的に米国株のPERは高い水準にある」ということは明確に認識しておく必要があるかなとは思います。

関連記事