日銀の利上げが示すこと

日銀の利上げで政策金利は「0.5% → 0.75%」となりました。以前と比べた相対値は1.5倍ですが、絶対値としてみれば微々たる変化。

インフレ率3%に対して、政策金利が0.75%なので、実質金利はマイナス2.25%ということになります(実質金利 = 名目金利 -インフレ率)。

これは現金が実質的にその分価値が落ちるということになります。

なぜ利上げが遅々としているのか

実質金利マイナスを放置すると通貨安要因となりますが、数年前から弊ブログで観測してきた通り日銀は「なぜか」遅々として利上げに至らず、今般ようやく0.75%という経緯。

なぜ日銀は物価上昇率は明らかに安定的2%を超えているにも関わらずその現実を日銀構文で否定し、利上げが遅々としているのでしょうか。景気への配慮か、新発国債の利払いをおさえるためか、政府の愁眉に”配慮”してか、米国から流動性下支え役(※)を担わされたのか、定かではありません。

※日本の低金利マネーが海外へ、世界の株価を下支え(キャリートレード)

そもそも論として、政府支出を増やして民間にばらまけば、それは一応GDPの「成長」になりますから、すでに人口は頭打ち、潜在需要が飽和なるも「成長」を追い求めた歪みが生んだ側面ありと思います。

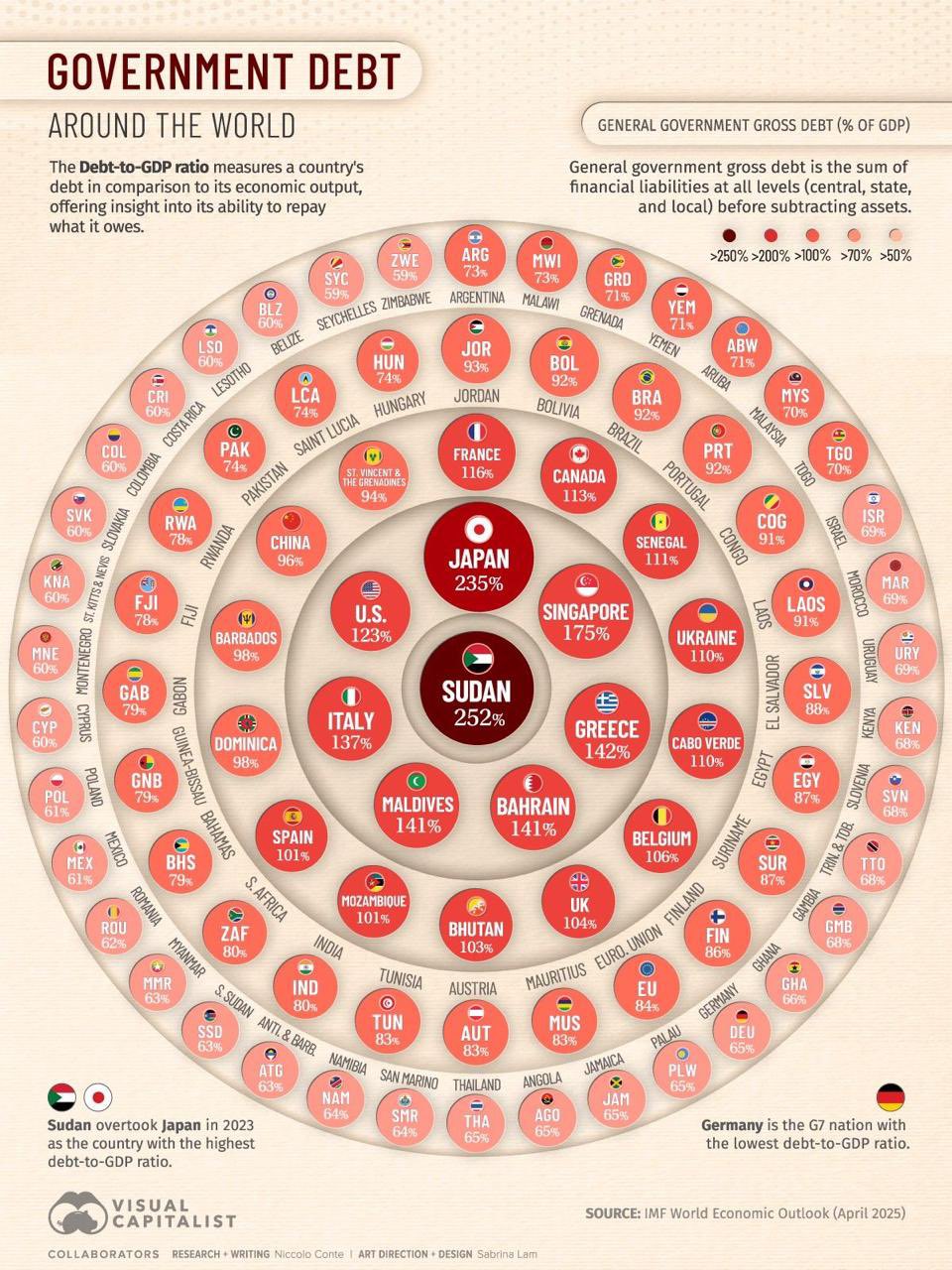

出所:Visual Capitalist

トランプ政権の動き(DOGEなど)から見る、構造変化

政府債務が急増している米国も同様で、トランプ政権は矢継ぎ早に以下政策に至っています。

- DOGE(無駄の削減)

- 欧州(NATO)からの消極的撤退

- 日本などの同盟国に軍事費拡大を要請

要は「他国の面倒を見てる余裕がなくなった」ということですよね。

予測は不能も、分散による生存戦略

ということで、今後の金融市場は伝統的な前提とは異なる局面に入っていると認識せざるを得ません。とはいえ以上のことは以前より論じてきたことで、その将来への先送りの帰結として暴落はまだ起きていません。

いつ起こるかは精緻に予測できないわけですが、先送りに先送りを重ねてどのような現象に至るのか、興味深く見守ることになります。

私たちにできることは、引き続き分散投資に徹することかと思います。デフレ時代とは異なり、株式や貴金属(金・銀)へ資金を投じて金融資産を守る(・増やす)ことが必要な時代になりました。

関連記事