米国株は利下げ期待で株高となっているが、長期金利は下がるのか

S&P500(月足)

8月22日のジャクソンホールでパウエルFRB議長が利下げの可能性を示唆し、米国株(ダウ平均株価)は再び最高値をとりました。

景気後退がなく利下げとなれば、企業は借り入れコストが減少し、民間では住宅ローン負担も減り、企業・民間部門に支援的。金利が下がればマネーサプライも増加し、株高と考えるのは自然な思惑かと思います。

通例なら長期金利も下がるはずだが…

ただ今回は米財政悪化とインフレが根底にありますので、利下げをして短期金利が下がっても、財政懸念によって長期金利が下がらない可能性が考えられます。

短期金利は中央銀行が(日本なら無担保コール翌日物金利などを調節することで)操作できますが、長期金利は市場で決まります。

長期金利の決定要因とパターン

長期金利の決定要因

- 将来の短期金利見通し

- インフレ期待

- 政府債務への警戒に対する上乗せ分

(リスクプレミアム)

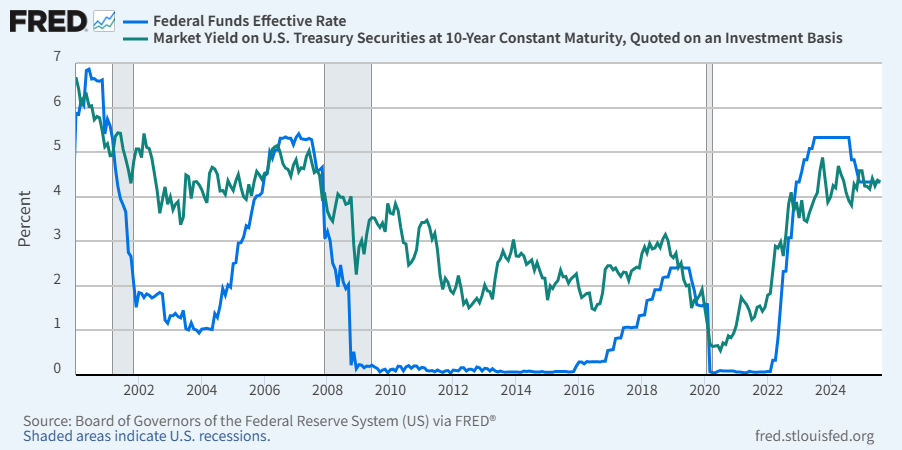

青:短期金利、緑:長期金利(出所:FRED)

一般的なパターン

① 通常はFRBが利下げするときは景気減速・インフレ鈍化局面なので、短期金利見通しが下がって長期金利も下がりやすいです(2001年・2008年)

② インフレ期待が落ち着くと債券の利回りがそのぶん実質的に高く感じられ、債券が買われて金利が下がります(2019年 予防的利下げ)

③ 性急な利下げでインフレ再燃リスクが高まると見なされたり、政府債務への警戒があると長期金利が上がることも考えられます。

ということで、通例としては下がるはずの長期金利が今回ははたして下がるのかというところ。③の政府債務への警戒が市場にあるからです。

もし長期金利が下がらないと、再びリスクオフ局面(例:トランプショックのようなドル安・債券安・株安のトリプル安誘因)ともなり得ますから、その点は留意しておきたいところです。

関連記事

S&P500は、ITバブルを大きく超えるPSR水準

本記事の要旨は以下です。

★ 米国株はPSR・PERともに過去の傾...

freetonsha.com