ホンダ、1兆円下方修正の衝撃

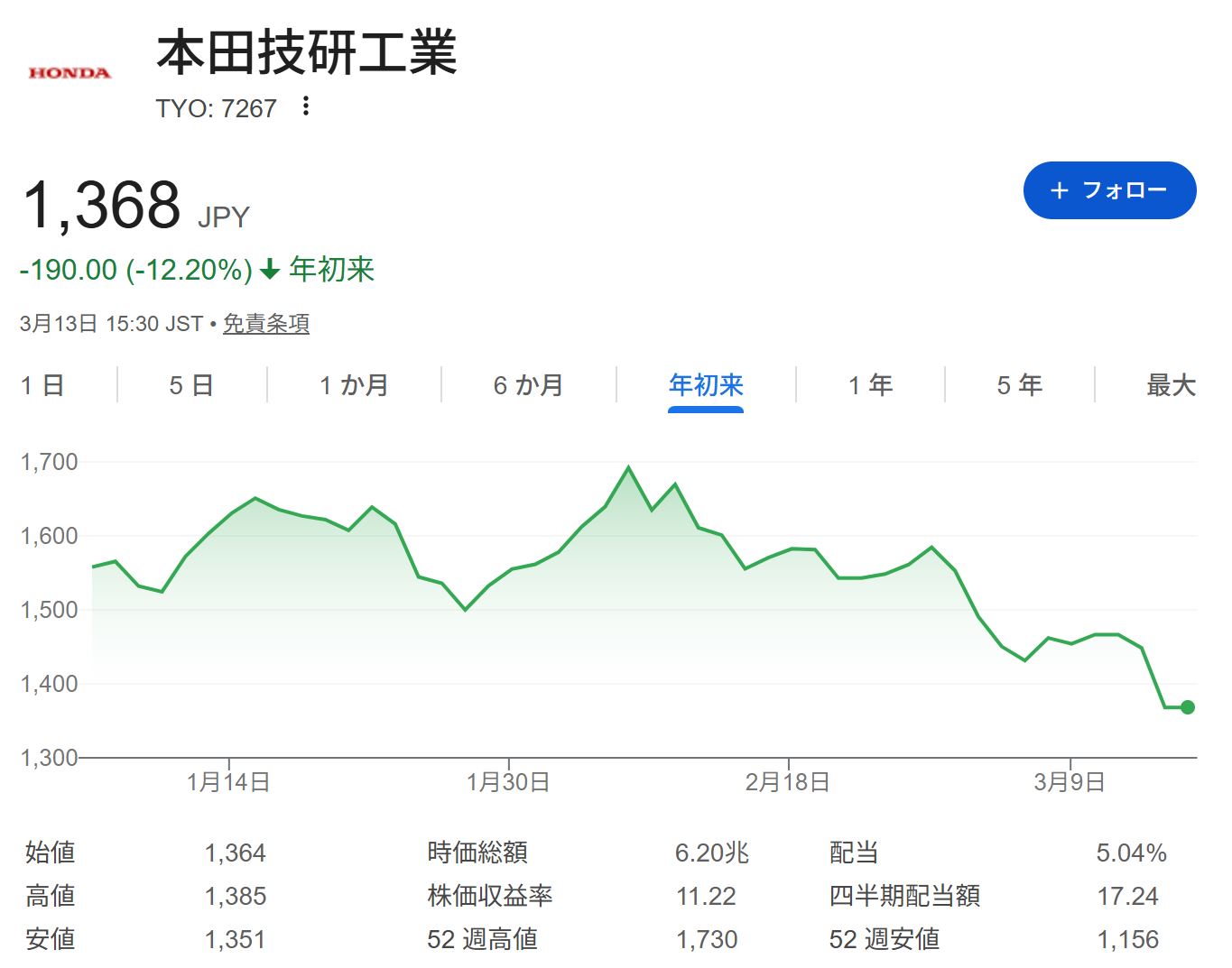

本田技研工業は12日、2026年3月期の最終損益が6900億円の赤字(前期は8358億3700万円の黒字)になる見通しだと発表した。従来予想の3000億円(前期比64.1%減)から下方修正した。

アナリスト予想の平均であるQUICKコンセンサスの4597億3100万円を250.1%下回った。営業損益は5700億円の赤字(前期は1兆2134億8600万円の黒字、従来予想は前期比54.7%減の5500億円)、経常損益は6500億円の赤字(前期は1兆3176億4000万円の黒字、従来予想は同52.9%減の6200億円)と、それぞれ予想を引き下げた。一方、売上高にあたる売上収益は前期比2.7%減の21兆1000億円と、従来予想を据え置いた。QUICKコンセンサスは営業利益が6818億1300万円、経常利益は7914億5600万円、売上高にあたる売上収益は21兆2656億円だった。

ホンダは主力の四輪事業では、世界生産台数について、日系乗用車メーカーの中でトヨタに次ぐ2番手をスズキと争う。業績修正の理由について、同社の説明は以下の通り。

北米で生産予定であった一部のEVモデルの上市および開発の中止などの決定、これを含めた四輪電動化戦略の見直しを行い、追加で8,200億円〜1兆1,200億円の営業費用、1,100億円〜1,500億円の持分法による投資損失を織り込んだ結果、2026年2月10日に公表した通期連結業績予想を(1)の通り修正した。安定的・継続的な配当を実現するためDOE(調整後親会社所有者帰属持分配当率)を還元指標としており、通期連結業績予想の修正はあるものの、配当予想については変更しない。業績予想のみに全面的に依拠して投資判断を下すことは控えるようお願いする。

(日経新聞より)

今まで赤字を出さなかった同社が数千億円規模の赤字を計上しました。上記引用部、「アナリスト予想4,600億円の黒字」なので、アナリストも予測できていなかったと。そして青線部、減配はしないという意味にもとれますが、どうでしょうか。

よほど中国市場でのEVが劣勢かと思いきや、北米に投入予定だったEVモデルでの減損ですね。「エンジンのホンダ」をかなぐり捨ててまで「2040年までにEV・FCEV販売比率100%」という野心的な目標を掲げていましたが、EVへの逆風で裏目に出た格好。

将来分を含めて最大2.5兆円の損失を確定させ、過去の投資を一度清算する道を選んだことになります。2.5兆円のうち、実際に手元から現金がなくなる流出額は最大1.7兆円ということで、会計上の損失で現金流出をともなわない「減損」とはわけが違いますが、将来に向けた損切りということで個人的には前向きに受け止めてよいのではないかという印象。

最近購入し、被弾

私は最近本田技研工業を買っており、漏れなく被弾しています。値持ちが微妙でいったん利確して買い直していたので、含み損の割合は7%ほど。もっとも、純資産に占める含み損の割合は0.25%と軽微です。

これはやはり集中投資ではなく分散投資がなせる業。集中投資していたらコルチゾール(ストレスホルモン)がしっかり出ていたであろうことは想像に難くありません。

投資の大損失は、たいてい「思い込み」に起因します。「ホンダだから大丈夫だろう」と考えて仮に集中投資していたら、損失が大きくなっていたはずです。そんなことを思わせるニュースでした。

ちなみに減配しない前提ですと、配当利回りは5.12%。PBR0.43倍です。ホンダがこの数字というのは、ある意味異常値でしょう。復活に賭けるなら、買い増したくなる水準ではあります。

関連記事