CAPE40倍、バフェット指数215%—米国株はどこまで割高か

米国株はなんだかんだで好調が続いてきました。2018年頃も「米国株はバブル」との声は聞かれましたし、足もとでもそのような声が聞かれます。

米国株は「バブル」なのでしょうか。あらためて、バリュエーション(割安度)の観点から整理してみます。

米国株はバブルか

まず、主要な割高指標をまとめます。

- バフェット指数:215%(リーマン前105%、ITバブル137%)

- CAPEレシオ:約40倍(ITバブル以来)

- 通常PER:S&P500の予想PERは22倍前後(歴史平均15〜17倍)

→ これらを踏まえると「バブル状態の可能性がかなり高い。が、必ずしも“今すぐ崩壊”というわけではない」といった表現が適切かと思います。

バリュエーションの観点

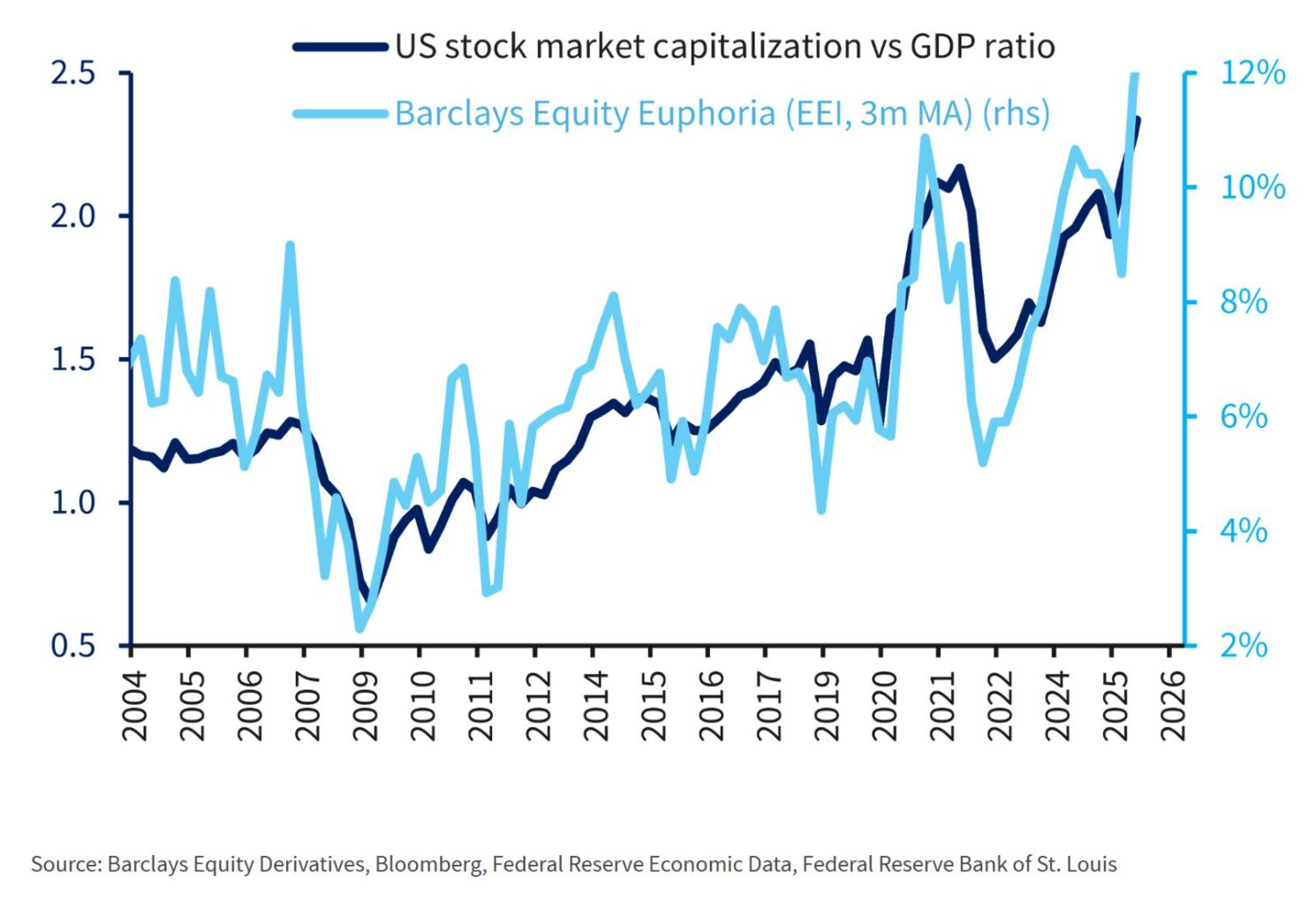

バフェット指数(市場時価総額÷GDP)

「黒線:バフェット指数(時価総額÷GDP)」出所:Bloomberg

- 足もと 215%(=過去最高水準)

- リーマン前:105%

- ITバブルのピーク:137%

中央銀行の金融緩和以降は「使えない」と揶揄されますが、市場が実体経済に比べてどれだけ先行しているかを測るには依然有用な指標です。

CAPEレシオ(=10年平均利益で見た割高度)

- 現在:約40倍

ITバブル(2000年)以来25年ぶりの高水準 - 長期平均:約31倍

CAPEが高水準である場合、将来の期待リターンが抑えられやすいという傾向があります。

構造的な偏りも進んでいる

一部のテクノロジー・ハイグロース銘柄への集中も顕著です。

- S&P500:上位10社で時価総額の40%超

- ナスダック100:上位5社で50%前後

ただ、ITバブル期と異なり、主要ハイテク企業は実際に利益・キャッシュフローを伴っている点は大きな違いです。

バブルと言えるか ― 好材料と悪材料

プラス面

- 市場全体に“完全な熱狂”があるとはまだ言いがたい

- 「長期投資すれば儲かる」といった神話的言説がSNSで増えるなど、熱気は高まりつつあるものの、まだ頂点とまではいかない

- 主要ハイテク企業は利益・キャッシュフローともに強く、実態と無関係なバブルではない

マイナス面

- CAPEレシオがITバブル並みの水準

- バフェット指数は過去最高

- 市場のごく一部銘柄への集中が極端

- バリュエーションの観点からは、ほぼバブル圏と見て差し支えない状況

私なりのまとめ

以下のようにまとめられると思います。

- 総合的にみて「割高で、警戒すべき水準」

- バリュエーション面では明確にバブル圏。ただし、いつ崩れるかは誰にも分からない

- 割高のため、今後の期待リターンは低くなる可能性が高い

- 割高な局面では、「景気減速・金利上昇・収益悪化」といった悪材料で急落が起きやすい → “悪材料への反応”を警戒すべき局面

結論としては「米国株は“割高圏で警戒モード”。追加投資は慎重に、既存保有は分散で守る」といったところかと思います。

関連記事

時系列:今夏の時点から割高な状況が続いています。

実践例:株式は、日米英・Jリートに分散しています。

生活を支える、配当積み上げポートフォリオ(2025年11月)

本記事では、私が実際に運用しているポートフォリオ(上位25銘柄)と、そこに至...

freetonsha.com

背景:米国の財政状況は過去対比で芳しくありません。