以下データを更新しました(2023.4.10)。

- 中国の米国債保有額

- 世界の外貨準備に占める米ドルの比率

金融バブル崩壊論。通貨・債務の危機、日銀の債務超過などリスクシナリオと対策を点検。

- 金融緩和バブル

- 国債バブル

- 金融緩和による債務危機の先送り、通貨価値の下落

これらのリスクは、かねてより語られてきました。「米国株はバブルだ」という論調も、2016年や2018年にも見られましたし、「金融緩和でインフレが起きる」といった金融緩和によるリスクも、2013年頃には数々の経済書で指摘されていました。

しかし、インフレはその後10年ほどは起きませんでした。そのためか、「ハイテク産業の発展による生産コストと資金需要の低下によって、もうインフレは起こらない」といった論調も2020年頃には見られました。しかし2022年、ご承知のとおりインフレは現実のものとなりました。

リスクシナリオがしばらくのあいだ現実に起きないと、

- もう起こらないのではないか

- 今回はちがう(『This Time Is Different』)

といった論調が繰り返されては、水面下でバブルが生成され、はじけてきたとも言えますね。

以下ご質問をいただいています。

題名: 金融崩壊論について

メッセージ本文:

三菱サラリーマン様

まずは新作の上梓おめでとうございます。

楽しみにしております。

投資について、狙い目の紹介を行う怪しげなブログや(そういう目先の情報を求める人が多いのも現実ですが)今のトレンドを煽る情報とは一線を画し、金銭的、精神的に安定した目標をおかれている事に共感しております。

また、ブログ内容の分析、情報分析、的確な図示などから、すごくスキルの高い人であろうと尊敬しております。

「国と貨幣の価値が下がり、金融崩壊が起こる」

さて、最近「グローバリズムの分断と共に”国”と貨幣の価値が下がり、金融崩壊が起こる」というような論議を見るようになりました。

読むとそれなりに説得力もあるのですが、三菱サラリーマン様は、本論議をどのように思いますでしょうか?

一部のブログ文章に「資本主義が継続する限り」というようなニュアンスもありましたので、同じように感じる事もあるのかなと思いました。

もし、よろしければ掲載して頂けますと幸いです。

参考URL

本題は以上です。

私は、60歳になり、定年延長せずに、退職してあがいているものです。

ブログなどを参考に、今後の金融戦略の参考にさせて頂いております。

経済をある程度わかったつもりでおりましたが、ブログの隅々を読み、金融と経済のある意味工学的な関係性を教えてもらっております。

何も知らない自分に気が付き大変ありがたく思っております。

本を出すと、変なレビューなど付くかも知れませんが、沈黙している応援者は多い事を知って頂けたらと思います。

長文を読んで頂きありがとうございました。

過分なお言葉の数々、たいへん光栄に存じます。

「現行資本主義が継続するかぎり」と併記してきた意図

さて、最近「グローバリズムの分断と共に”国”と貨幣の価値が下がり、金融崩壊が起こる」というような論議を見るようになりました。

読むとそれなりに説得力もあるのですが、三菱サラリーマン様は、本論議をどのように思いますでしょうか?

一部の文章に「資本主義が継続する限り」というようなニュアンスもありましたので、同じように感じる事もあるのかなと思いました。

はい、これまでのブログ記事で「現行資本主義が継続するかぎり」という文言は意識的に併記していました。なぜなら、

- 株式・債券・国債など、過去の延長線上に将来が継続すると当然視することは、投資において危険であり、

- 加えて、ゼロ金利政策以降の金融緩和が「非伝統的な金融政策」とも言われるように、どのような結果(例:バブル、インフレ)を招来するのか不透明であり、

- 資本の暴走に歯止めをかけない新自由主義が生む「ゆがみ」が拡大している(後述)

と考えるからです。

では、以下の項目について記していきます。

- 米ドルと円の貨幣価値の下落リスク、そのリスクに対する備え

- 債務リスクや預金封鎖、そのリスクに対する備え

貨幣価値の下落リスク:①米ドル

銀貨暴落の歴史:供給過多は、価値下落につながる

16世紀、大量の銀が新大陸からスペインに流入したことで、銀貨が暴落しました。

この歴史が示唆するように、「供給が増えすぎると、価値が下がる」のは、通貨においても言えるでしょう。

金融緩和とは、通貨をたくさん供給することですから、「通貨の価値下落(つまり、インフレ)」の原因になり得ます。

2013年頃、すでにこのインフレシナリオは、

- 野口悠紀雄『金融緩和で日本は破綻する』(2013年)

- 山田博文『国債がわかる本』(2013年)

等の書籍で指摘されていました。ところが現実にはなかなかインフレが起きませんでした。

「今回はちがう」という誤謬

だからこそ、

- テクノロジーの急激な進歩によって、現代は、かつての重工業や装置産業のように多額の資本を必要としない。だからインフレはもう起こらない

といった説が2020年頃まで、まことしやかに散見されました。

株式市場でもよく見られた「今回はちがう(This time is different)」という誤謬です(このようにして、バブルも繰り返される)。

起こらないと言われはじめたインフレが起きた

ところが、2021年後半からまず米国でインフレの兆候がみられ、高進しはじめました。同時期にコロナ禍で現金給付に代表される財政政策がなされ、以下のように米国のマネーストック(M2:法人や個人などの経済主体が保有する現金通貨、預金などの総量。要するに、世の中に出回っているお金の総量)は急増しています。

米国に出回るお金は、2020年までは60年かけて16兆ドル増えたわけですが、2020年からわずか2年間で6兆ドルも増えました。

つまり、コロナ禍以降の市中の通貨量は、過去60年間の11倍のペースで急増したことになります。加えて原油や天然ガス価格上昇といったインフレ要因もありました。ご承知のとおり、2022年に約40年ぶりのインフレが起きています。

インフレ通貨は理論的に減価しますが、インフレ退治のための利上げによる金利上昇で、短期的にドルは上昇し、昨今は利下げ観測の台頭でドルは反落していました。

ドルインデックス

各国の米ドル需要

このように短期的には、為替は金利変動に左右されますが、中長期的には需給が価格を形成すると考えられます。では、需給要因となる各国の米ドル需要に注目してみましょう。

日本は米国に従属的なので、外貨準備高の大半を米国債で保有するという、世界的に見ると特異な国です。日本は対米貿易で得たドルを自国通貨に換えずに米ドルのまま米国債へ再投資したことを示唆します。

中国の米国債保有が減少

中国も以前は米国債を多く保有し、世界で最も多くの米国債を持つ国でしたが、近年は変化が見られます。下図は中国の米国債保有額です(出所:米財務省 Major Foreign Holders of U.S. Treasury Securities)。

世界最大の外貨準備高を持つ中国は、米国債保有額を減らし続けており、2019年6月には日本に次ぐ米国債保有者となりました。

世界の外貨準備に占める米ドルの比率も低下傾向

また、IMF(国際通貨基金)による「公的外貨準備の通貨別構成(COFER)調査」によると、2021年末には「世界の外貨準備に占める米ドル比率が過去25年で最低」となるなど、ドル離れの傾向が見られます。

これらドル離れには、以下で述べる「米国と距離を置く国々の動向」が原因として考えられます。

SWIFTを通じた金融制裁が誘発する「脱・米ドル」

ロシアのウクライナ侵攻に対して、米欧を中心とした西側諸国は「SWIFT」という国際決済システムからロシアを締め出しました。私もサラリーマン時代に、国際間のドル決済をする際に、「SWIFTコード」を入力して中継銀行を通して決済手続きをしたことがありました。

この制裁自体は、以前から中東イランに対して実施していたとされる「米ドルが基軸通貨であることを利用した金融制裁」ですが、今回あらためて米ドルを決済通貨とするリスクが顕在化したことになります。

リスクが顕在化したことで、中国やロシアなど、米国と共通の価値観や連帯を有さない国々は、「脱・米ドル」をめざす動機になると考えられます。

事実、米財務省のデータを見るとロシアの米国債保有額は極端に減っています。「米国の機嫌をそこねたら締め出されるような金融システムに依存するのは、国家体制として脆弱」と考えて、ドル依存からの脱却を模索するのは、ある意味生き残るために自然なことですね。

事実、通貨の代替手段として現物そのものに希少性という価値を持つ「金(ゴールド)」の価格は上昇傾向にあり、中国も下図のとおり、金保有量を増やし続けています。

私自身も金の保有量を昨年引き上げました。理由は、資産クラスの分散に加えて、通貨価値の下落に対する備えの意味合いがあります。

以上が米ドルです。次は日本円について見てみましょう。

貨幣価値の下落リスク:②日本円

現在の金融市場は実体経済と乖離した天文学的な数字がうごめく世界になりつつあります。とくに日本円については、国債市場に注目しています。

国債市場は政府債務の膨張とともに売買金額が肥大化し、「政府が保証するマネーゲーム」の様相を呈し、国内外の金融機関や投資家がプレイしています。

とくに最近の日本の国債市場は投機筋の注目を集めており、「海外ヘッジファンド勢の日本国債売りに当面は抗いつつも、日銀のバランスシートにおける巨額の評価損を生まずに金融緩和を脱却する方法は果たしてあるのか」といった懸念を持って注目しています。

持続可能ではない金融緩和が「市場のゆがみ」となって明らかになりつつある昨今、投機筋はそのゆがみを突いて利益を得ようとする構図が見られます。

金融緩和という金融政策を頼みにすることで、政策に起因するリスクを日銀に「転嫁」した格好でしょうか。金融緩和によって国債の大半を事実上引き受けた日銀が、今後の国債市場におけるリスクを直接的に抱えることになります。

日銀の損失は、国民と無関係ではない

「日銀がリスクを直接的に抱える」とはいえ、日銀の損益は国民と無関係ではありません。国民負担と大いに関係があります。

日銀が利益を出すと「国庫納付金」として政府の税外収入となります。

反対に、日銀が金利上昇によって国債の評価損を抱えると、償却原価法によって時価評価されない(黒田日銀総裁「評価損が発生、拡大したとしても、日銀の損益には影響しない」)ものの、利益がなければ納付金はゼロです。

つまり「日銀が利益を計上できなければ、政府収入の減少を意味するので、いずれ増税等に形を変えて国民負担」になると考えられます。

現在の日銀の状況

含み損を抱える

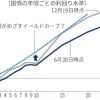

黒田日銀総裁は、2023年2月3日の衆院予算委員会で、日銀が保有する国債の含み損が、昨年12月末時点で約8兆8000億円に上っていることを明らかにしました。昨年9月末時点では8749億円だったので、3カ月で約10倍に拡大したことになります。

昨年12月、イールドカーブコントロール(YCC)の許容変動幅の上限を0.25%から0.50%に拡大したことで金利が上昇し、国債の価格下落に伴って含み損が膨んだ格好です。

金利1%上昇で、含み損は28.6兆円

雨宮日銀副総裁は、2022年12月2日の参院予算委員会で、金利上昇(債券価格は下落)時の保有国債の含み損に関する試算を明らかにしています。

「国債金利が全体的に

- 1%上昇した場合、含み損は28.6兆円、

- 2%で、52.7兆円、

- 5%で、108.1兆円、

- 11%で、178.8兆円

それぞれ含み損が生じる」とのことでした。

つまり、仮に次回の政策決定会合で、0.25%の金利上昇が起きた場合、7兆1500億円の含み損拡大となります。

迫る日銀の債務超過

日本銀行「令和4年度上半期財務諸表等」を確認すると、

- 日銀の純資産:5兆365億円

- 債券の取引損失に備えた債券取引損失引当金:5兆8125億円

であり、先述の含み損約7兆円より少ないことから、債務超過の可能性が高まっています。

ただ、こちらの記事でも記したとおり、債務超過自体は通貨価値の下落に直結するとはかぎりません。中央銀行の信用が保てるかが本丸だと思います。

修正デュレーションから、金利上昇に伴う含み損を算出

念のため、実際に「日銀の保有国債の金利上昇による含み損」を算出してみます。

日銀の国債保有残高は、約547兆円(2023年1月時点)。

日銀の保有国債の平均残存期間は、「2年国債の残存期間が2年、10年国債も同様に残存10年」と前提を置いて試算すると、約12.4年です。日銀の保有国債ごとの残存期間はバランスシートからは読み取れないため、概算でしかありません。そこで、国内債券の代表的なベンチマーク「NOMURA BPI(Bond Performance Index)」で修正デュレーション(最終利回りが1%変化すると債券価格も1%下がることを示す数値のこと)を求めると、9.25年(2023年1月31日時点)になります。

つまり、日銀は1%の金利上昇で、1%×9.25≒ 9% の含み損を被ることになります。

日銀が保有する長期国債(固定金利)は、令和4年度上半期時点で約531兆円であるため、1%の金利上昇に伴う含み損は、47兆円(=531兆円×9%)となります。日銀の試算より、やや過大な数字でしょうか。

いずれにしても、今後の金融緩和脱却に際して、利上げによって国債価格が下がることが想定されます。日銀が大量に「いつでも・いくらでも」購入してきた国債は多額の含み損を抱えるシナリオが想定されます。その場合、国債ショートに賭けた投資家に補助金を提供する代わりに日銀が含み損を抱えるようなものです。言い換えれば、数兆円規模で日本が損失を抱え、投機筋が利益を得ることが懸念されます。

これらは私たち日本国民にとって他人事ではなく、「私たちが納めてきた税金がこのように流出するかもしれない」ということです。

日銀の新総裁・植田氏も「(出口戦略は)極めて難しい」と読売新聞の取材で答えています。今後どう出口を探るのか、注目されます。

膨張する政府債務、先行きが懸念される経常収支

以上述べたように、リスクシナリオとして、

- 上記のように金利上昇で日銀の保有国債評価損・債務超過によって中央銀行としての信用力の低下、またそれをきっかけとして海外投機筋が売り仕掛けてくる可能性

- そして、膨張した政府債務に加えて新発国債の利払い上昇によって、政府債務の増加スピードがはやまること

が考えられます。

さらに、昨今の円安と原油価格の上昇によって、日本の貿易収支は10兆円を超える赤字に転落し、経常黒字は縮小しています。

経常赤字の転落は、「国債を国内で消化しきれなくなる」ことを意味するので、海外投資家に頼ることになります。

海外投資家による保有率は増えており、海外依存度が増しています。

出所:財務省

外国人投資家は、サブプライム証券化商品や南欧国債を買ってきたときのように、短期で資金を調達して買う傾向があるため、市況が変化すると簡単に売りに転じる傾向があります。そのため、日本国債が従来のような国内勢を主として需給が成り立つ鎖国的なルールが通用しづらくなり、外国人投資家の動向や市況の変化に振られやすくなるリスクが高まると考えられます。

また、政府債務の規模が家計金融資産を超えてくると、国内消化に赤信号が灯ることで、なお債務危機が意識される可能性が考えられます。

以上、書き出すと膨大な量になるので、日本の債務に対する懸念はここまでにしておきます。いずれにしても、個人的に懸念しているシナリオの1つです。

今までは民間の債務を政府債務に移転して乗り切った(例:金融機関の不良債権に対して、政府が公的資金を注入し、救済)わけですが、今度は政府債務が膨大になってくると、日米ともに果たしてどうなるのかが試されています。

ちなみに、統合政府論やMMT(現代貨幣理論)といった説は理論的に与しない考えです。

通貨価値の下落に対する備え

では、このように通貨価値の下落というリスクシナリオに対して、どうすればいいのか。

分散

それは、やはり「分散」という基本中の基本に立ち返る。つまり、円だけでなく、米ドルも持ち通貨分散、そして金(ゴールド)のような代替資産への分散が挙げられます。

私も実際に、株式や不動産以外に、米ドル、日本円、金に分散するようにしています。

自分で現物を生み出せるか

究極的には、やはり自分で現物を生産できると強いですよね。

農業・漁業・畜産業などは究極のリスクヘッジになると私は思います。

その意味合いもあって、FIREして真っ先に農業を学びに行き、今も畑付きの不動産を買って家庭菜園を家族で営んでいます。

投資対象としては、コモディティも一案です。足もと原油は先高観があります。

以上が、「通貨価値の下落」についてです。

金融緩和バブルと預金封鎖リスク

変動金利か固定金利か

ご紹介いただいたリンク先の以下1つ目は、さわかみ投信「澤上篤人」さんの書いたものですね。

私も投資をはじめたての頃、同氏のブログを読んだことがあります。氏はかねてより、「暴落が来たら本当に応援したい株を買って、長期投資をしよう」とおっしゃってますね。

さて、以下のように記されています。

もし変動金利の住宅ローンを抱えているのなら、迷わず固定金利のものに切り換えておこう。変動金利よりも毎月の支払い額は増加するが、ここで金利コストを固定してしまえば、先々の金利高局面ですばらしく価値が出てくる。

変動金利は短期金利に連動し、固定金利は長期金利に連動します。今後、日銀が金融緩和を脱却するときには、長短金利の上昇によって、住宅ローンの変動・固定金利も連れ高が予想されます。

私も日銀の金融緩和以降、2010年代後半に不動産を一時期買いましたが、当時からインフレと金利上昇に備えて、変動ではなく固定金利(0.57%)でローンを組みました。現在の固定金利10年は1.05%~ですから、当時より上昇していることになります。

ただ、変動金利のほうが利率は低いですから、あくまで「今後は金利が上昇するというシナリオに賭ける場合に、固定金利にしたほうがよい」という整理ですね。

すでに日銀のYCC政策は構造的に限界を迎えつつあり、国債市場のゆがみが大きくなっています。よって、遅かれ早かれ、いずれは(早ければ次回4月の政策決定会合)YCCが撤廃され、長期金利は上昇する可能性が考えられるため、たしかに固定金利にすれば、金利上昇に中長期的に備えることができます。

預金封鎖リスクに備えて、証券会社に資金を預けるか

金融緩和バブルがはじけると、あちこちで想像もつかないほどの投資損失や評価損が発生する。また、銀行など金融機関も、これまた巨額の不良債権を抱えて身動きがとれなくなる。

場合によっては、銀行などの経営に黄色信号が灯ることにもなりかねない。そうなったら、預金などは資産性の資金ということで、毎月の生活に必要な額までといった払い戻し制限を受けることもあり得る。

日本の戦後、1946年から5年間、預金封鎖ということもあった。預金など資産性の資金は、「いますぐに、その全額は要らないでしょう。もちろん、毎月の生活費だけは引きだしていいですよ」といった扱いも、あり得る。

その点、株式投資やその売却代金は「決済性の資金」と位置づけられる。決済性の資金とは、いついかなる時でも、経済は動かさねばならない。経済を動かすにも絶対に必要な資金というわけだ。

そういうわけだから、株式や債券そしてあらゆる金融商品を売った代金は、そのまま証券会社に預けておこう。その資金は証券保管振替機構(ほふり)を通して、日証金信託銀行に信託財産として保管・管理される。

信託財産として預けておけば、払い戻し制限や預金封鎖とかの心配など無用。いつでも次の投資案件に投入できるし、お金の置き場所として最も安全である。

あるいは、長い実績のある長期保有型の投信を購入しておく。投信購入に振り向けた資産も、信託銀行が信託財産として保管・管理してくれるから、やはり安心安全である。

澤上さんは上の記事で、預金封鎖シナリオに備えるために、「銀行ではなく証券口座へ資金を移す」ことを挙げています。

ただ、証券口座とて国内にある以上は、なんらかの制度改正等によって証券口座の資金も対象になる可能性は考えられます。

海外への資金移動のハードルは高くなっている

そのため、私の一部の友人はすでに海外口座に資金を移しています。

直近の関連事象を以下のとおり、振り返ってみましょう。

- 2013年、国外に5千万円を超す財産がある人は、国外財産調書の申告義務付け

- 2022年、ユニオンバンクの口座開設 新規受付停止

- 2024年に控える「マイナンバーの実質的な義務化」

三菱UFJ傘下だった「ユニオンバンク」の口座開設は、資金を海外へ移すための方法として5年ほど前に弊ブログで紹介しました。しかし現在は株式譲渡により新規受付を停止しました。

そうなった以上、残る選択肢は、たとえば、非居住者でも現地に行けば口座開設が可能なハワイで銀行口座を開設するか、または海外証券口座を開く、などでしょうか。

政府債務は膨張し続け、選挙や政治に著しい変化がないかぎり、今後も膨張し続ける懸念が生じます(ただし、いわゆるリフレ派の主張は「問題ない」といった立場)。

そのため、いつ臨界点を迎えるのかはリスクシナリオの1つとして考えておきたいところです。先述のように、慢性的な経常赤字に転落、政府債務が家計金融資産を上回る、などの状況になるのか懸念されます。

未開の地が消失した現代、限界を迎えつつある?資本主義

さて、以下2つ目のリンク先では、資本主義が限界を迎えつつあることが記されています。

似たような論調は、かねてよりあり、

- 水野和夫『資本主義の終焉と歴史の危機』(2014年)

- 榊原英資『「金融緩和時代」の終焉、世界経済の大転換』(2018年)

などがそうです。本書も、大航海時代に代表されるように、フロンティア(未開の地)があったからこそ、新たな需要があり、経済が成長してきたと。

身近な事象でいえば、以下なども資本主義のゆがみを表しています。

- 企業のリストラによって、労働者は職を失うが、株価は上がるので投資家はむしろ利益を得る

- 生まれたときに親が資産家なら、安全な債券へ投資するだけで子女はその利子で一生豊かに暮らせる

要は、格差拡大ですね。資本に歯止めをかける社会福祉政策などを重視しないかぎり、昨今のような新自由主義ではますます資本が利益を追求すべく自由に移動し、弱肉強食に磨きがかかり、格差は拡大し続けると考えられます。

このあたりは手前みそですが、新刊『#シンFIRE論』にも「私たちがどのような時代に生きているか」といった論旨とからめて記しています。「覇権国家も歴史的に移り変わってきたので、米国株も決して盲信は禁物です」といった内容も記しています。

気づけば文字数が 10,000 ほどになっているので、ブログ記事としては長すぎますね(笑)このあたりにとどめておきます。

念のため申し添えておきますね。このようにリスクシナリオを述べた意図は、不安をあおるためではなく、「リスクに備えるためには、リスクシナリオを事前に想定して準備しておく必要がある」ためです。いざ事が起きてから動いても、往々にして遅きに失するのですよね。

過度に悲観する必要はありませんが、一応こんな見方もあるということで。

長々と失礼しましたが、ご参考や頭の体操になりましたら幸いです。重ね重ね、過分なお言葉ありがとうございました。

関連記事

以下は、FRBの債務超過についてまとめたものです。債務超過が直接的に市場の変動を生むとはかぎらず、将来的に中央銀行が信用されないと市場がみなす等の事態になると、市場が動意づきそうですね。

昨今、市場で注目を集める日銀の金融政策です。読売新聞の飛ばし記事は、結果的に海外ファンド勢の円ロングと国債ショートは一時的に撤退。もしそれを見込んで意図的に政府または関係者が事前にリークしたのであれば、「見事」ということになりそうです。