【JT】2019年1Q決算概要

JTの2019年12月期の第1四半期の決算が2019年4月26日に発表されました。内容は上々と思います。

まずは決算内容の概要を下表に示します。

| 2019年1Q | 前年同期比 | |

| 売上高 | 5,054 | -1.9% |

| 営業利益 | 1,826 | 24.4% |

| 調整後 営業利益 | 1,388 | -6.3% |

| 為替一定調整後営業利益 | 1,587 | 7.2% |

| 税引前利益 | 1,727 | 23.4% |

| 四半期利益 | 1,337 | 27.9% |

| EPS | 67.66 | 16.5% |

以上羅列しましたが、三菱サラリーマンが注目する要素は、売上高・為替一定調整後営業利益の2項目です。なぜなら、JTの場合、数多くの国で海外たばこ事業を営んでいるため、為替の影響を強く受けますから実質的な増減益は為替影響を除いて考える必要ありと考えます。

よって、決算概要としては以下がポイントと考えます。

・売上高微減(-1.9%)

・増益(+7.2%、為替一定調整後利益ベース)

・EPS進捗度は1Q時点で32.8%とOK

それでは次に、調整後営業利益を事業別に見ていきましょう。

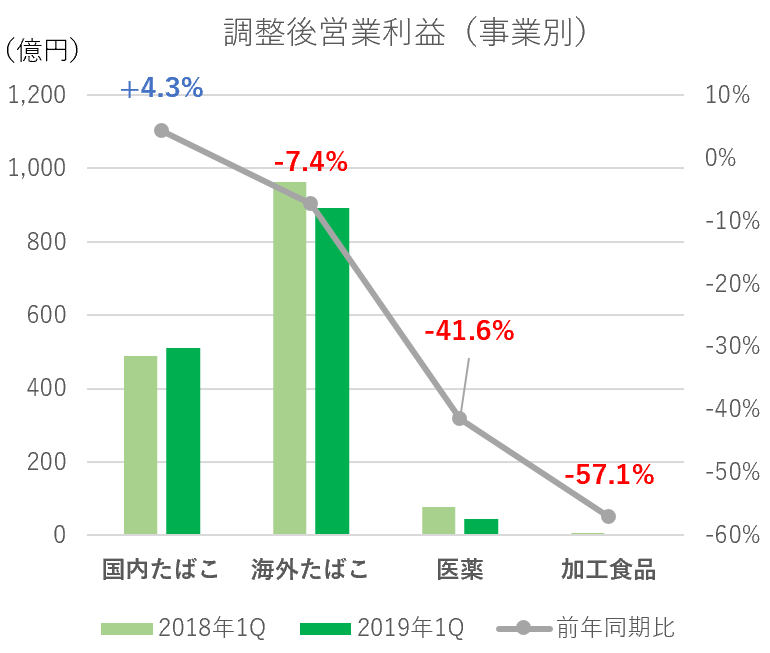

調整後営業利益(事業別)

JTの事業内容は、①国内たばこ事業、②海外たばこ事業、③医薬事業、④加工食品事業の4つあります。

この4事業のうち、下図が示す通り①国内たばこ事業、②海外たばこ事業が利益の大半を占めます。

上図の通り、国内たばこは前年同期比4.3%増の510億円と堅調な一方、海外たばこ事業が前年同期比7.4%減の892億円と不調に見えます。

海外たばこ事業(ドルベース、為替一定)

しかし冒頭で述べた通り為替影響を除くと、海外たばこ事業は以下の通り堅調です。

2019年1Qは前年同期比で売上高・調整後営業利益ともに+7.9%・+13.3%とそれぞれ増えており、堅調。

つまり、為替一定ベースでの調整後は増益であり、為替一定調整なしでは減益ということが判明しました。海外たばこ事業の減益主因は為替影響だったことが示唆されます。

JTの場合、ロシアルーブル、英ポンド、ユーロ、スイスフラン、台湾ドル、トルコリラ、イランリアルなど多様な通貨別国家で売上収益があるため、ドルベースでは通貨影響を色濃く受けます。JTにとってドル高・他国通貨安はネガティブ影響です。

2019年12月期 通期予想

.png)

通期見込みは前回から変更なし。2019年通期予想は売上高は前年比-0.7%と微減、営業利益は為替一定前提の調整後で+2.4%、基本的EPSはー4.1%と微減となっています。

2019年の年間配当金は154円ですから、基本的EPS206.54前提では配当性向は74.5%です。

ちなみにEPSは1Qで67.7円のため、1Q通過時点で通期予想206.54円に対する進捗度は32.8%と順調な滑り出しと言えそうです。

尚、JT経営陣は、「中長期に亘る年平均mid to high single digit成長を全社利益目標」としており、一桁台後半の年平均成長率が達成されるかが注目ポイントです。

Best wishes to everyone!