いつ総強気に転じるか

NYダウの勢いが止まりませんね。

まだウォール・ストリートジャーナル等の各報道機関もエコノミストも急落リスクを囃し立てています。

となると、まだ上値余地はあるのかもしれません。

投資家や関係者がいつ総強気に転じるのか、そこがポイントだと思います。

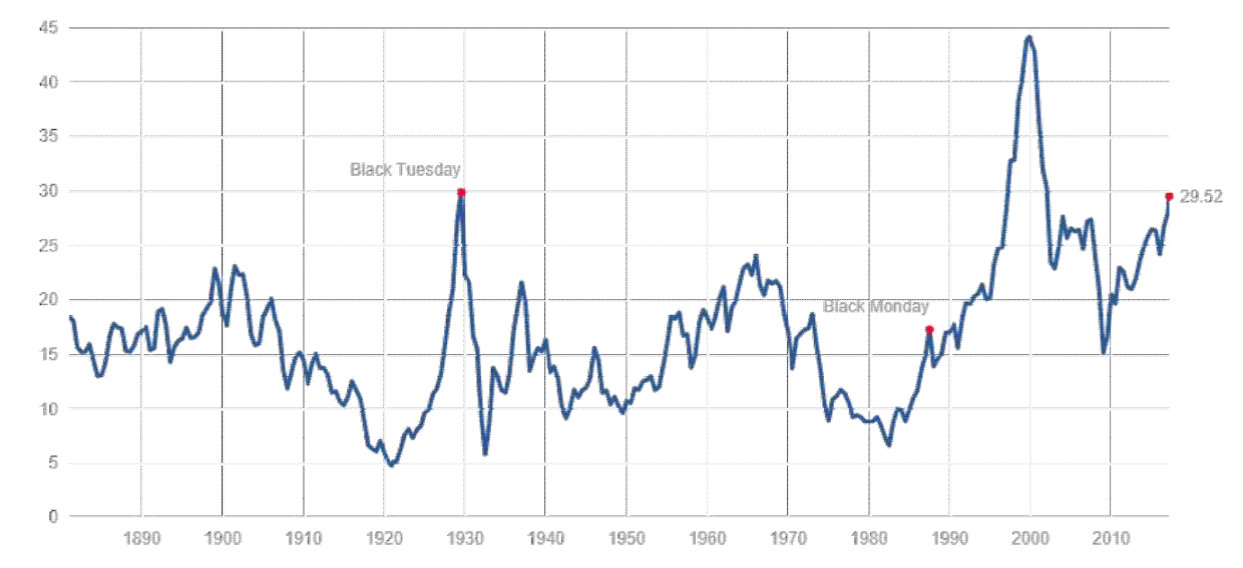

バフェット指標・シラーPERでは過熱感あり

既にバフェット指標である「時価総額>GDP」はとうに達成されており、米国の時価総額÷GDPは130%を超えています。

過去40年間で時価総額÷GDPが100%を超えたのは00年のITバブル150%、リーマンショック110%の二回だけです。

いずれもその後大きな調整局面を迎えています。

過去10年間の長期で物価変動も加味したPERを測るCAPEレシオ(シラーPER)も3月1日終値時点で下図の通り29.52倍となり、指標面は既に過熱感を示しています。

S&P500指数の予想PERは18倍で、この12年で最も高い水準です。

そしてその後、2017年10月20日現在は下図の通りCAPEレシオは30.36と、30倍を超える水準となっています。

ただ、ITバブルの時と今の異なる点は、ITバブルの時には投資家の証拠金債務が増大していたのに対し、現在は対時価総額比では安定し続けていることです。

投資家がレバレッジを効かせてまで”根拠なき熱狂”に取り憑かれていないことを示しています。

1日平均出来高も前年度の水準を下回っており、取引熱の高騰は見られません。

静かな上昇と言えます。

また世界の有り余った資金が金融商品に投機的に流れ込んだ前回とは違い、バブル展開としても、金利上昇を伴ったバブル展開と言えると思います。

NYダウのテクニカルターゲット

ちなみにテクニカル面の上値ターゲットは以下の感じでしょうか。

21148、21358、22654、27351(22年3月)、29769

2017年10月現在、左から3つのテクニカル的ターゲットは次々と突破し、次のターゲットは27,351となります。

株式が過熱気味の時期は、債券にも注目したいと思います。

人の行く裏に道あり花の山

Best wishes to everyone!