金・銀への投資スタンスと展望

足もと金・銀はやや調整していますが、中長期の展望は依然として変わらずと位置付けています。

価格形成を、短・中・長期の要因に分けてみます。

金価格の形成要因(再掲)

短期

- 金利(利上げ・利下げ)

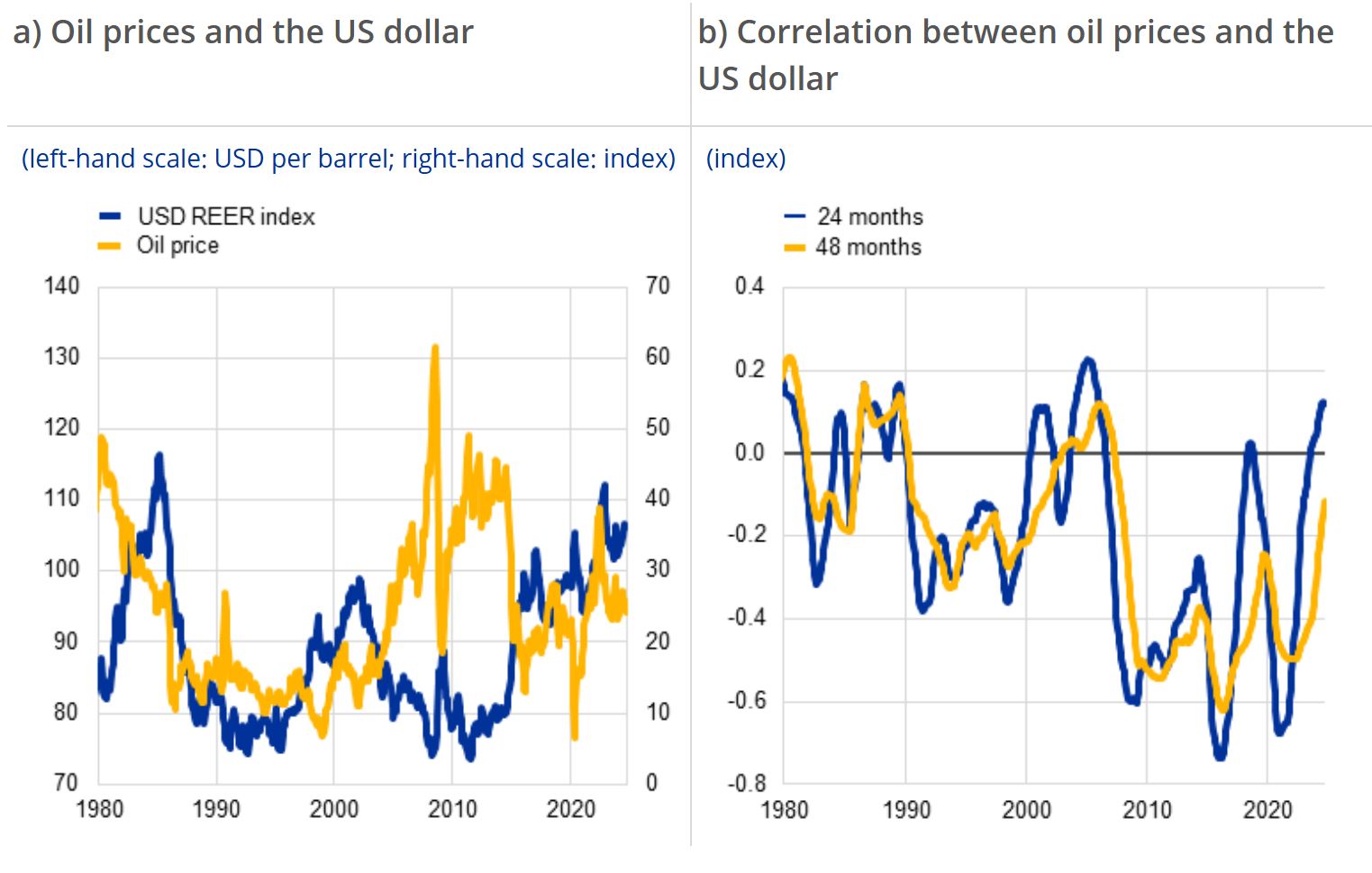

原油高の高止まりによる、米国の利下げ期待の後退 - 有事(リスクオン・オフ)

有事(原油高)のドル買いによる相対的な割高感

原油高は米国の交易条件を利するので、米ドルと原油は順相関

中長期要因

- ばらまき財政、大衆迎合的な政治

→ 通貨の信認低下 - ドルの武器化(対ロシア制裁で顕在化)

→ 中央銀行の買い、ドル1強体制の揺らぎ

出所:World Gold Council

足もとホルムズ海峡の封鎖により原油価格が上昇し、債券市場(2年債)において米FRBの利下げ期待がしぼんでいます。これは金価格に逆風であり、足もとリスクオフも重なり、短期的には金価格が調整しています。

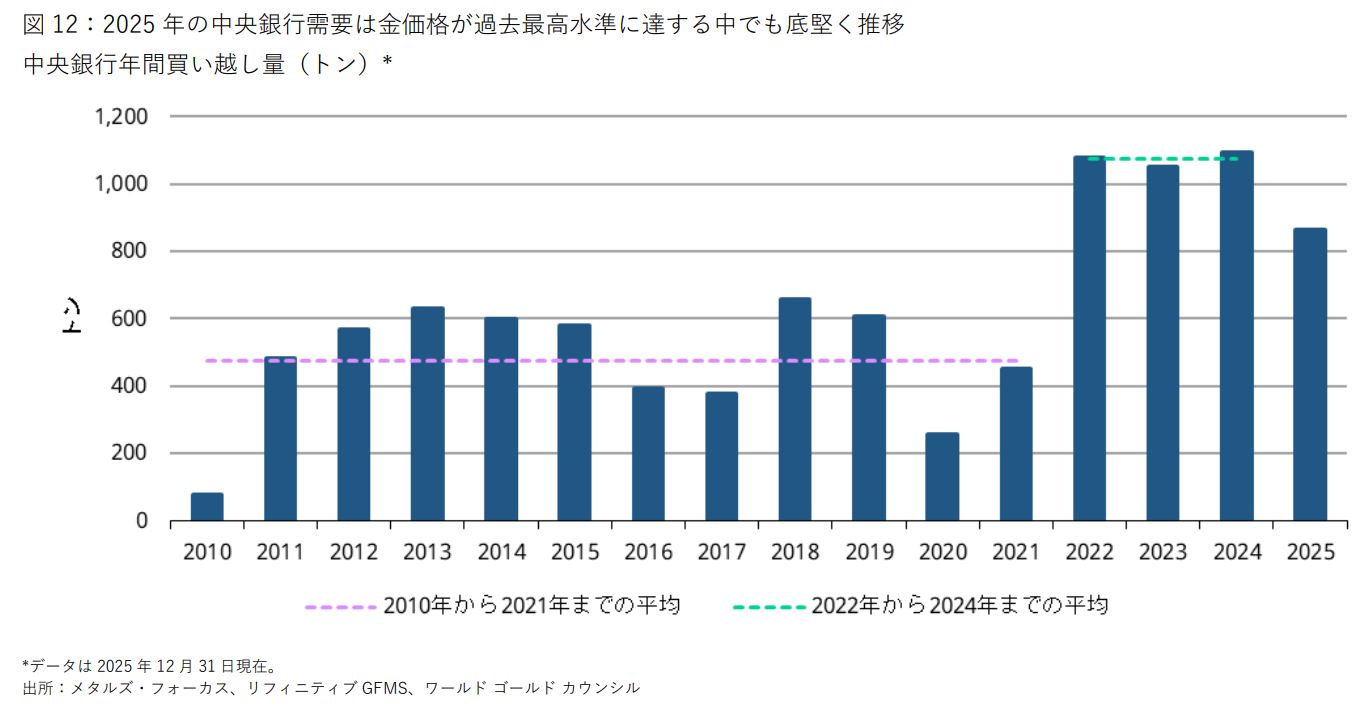

一方で、中長期の要因である「貨幣増発やドルの武器化がもたらしたドル離れ、中央銀行の買い」は底流から消え去ったとは映りません。

銀価格は価格変動率が金に比べて高く、金価格の形成要因に加えて産業向け需要(太陽光発電など)にも左右されますが、金と同様にインフレ時代による相対的な価格上昇は底流にあります。

したがって、「インフレ時代における、金・銀への投資スタンス」としては短期的には上下動があれども、中長期の底流変わらずと個人的には位置付けています。

関連記事

ゴールドの変化は2022年頃から記事にしています。

ゴールドを買うとき、為替ヘッジありorなしを選択する基準 しつもんマン ゴールド(金)を実物ではなくETFや...

freetonsha.com