米国株の現状を整理:「割高な指標」と「大盤振る舞いの財政」

2026年の米国株について、「上がるか・下がるか」という予想ではなく、現状を考えるための材料・視点をまとめます。

「割高な株式を金融・財政が支えている」と言えるかと思います。以下にその背景を述べます。

ちなみに一例として、2年前に日本株へ主軸を移す際には以下の視点がありました。

- 金融政策:実質金利マイナス

- インフレ:コスト上昇を、企業が値上げで反映するようになった

→ インフレ + 低金利=「名目価値のさらなる上昇」 - 株主還元:日本企業は余力が大きい

では米国株はどう見ましょうか。

指標上は割高も、金融環境は追い風

以下、悪材料①、好材料②を指摘できます。

- 割高(シラーPER、債券に対する優位性)

- 財政・金融のばらまき

利益に対する株価水準:割高

出所:Multple.com

上記「シラーPER(インフレ調整済の純利益から測る株価の割高具合)」は、40倍台と歴史的に見て非常に高い水準にあり、指標上は割高です。

債券に対する優位性:割高

季節調整を含めないPERは、2026年予想EPSから算出すると22倍程度です。益回り(株価に対する利益の割合)にすると4.5%。米10年債利回り4%よりは一応高い状況。

歴史的には米国の株式市場のリスクプレミアムは3~5%の範囲内が通例ながら、足もとは僅か0.5%(=4.5-4)なので、債券に対するリスクプレミアム(優位性)の観点からも過去の水準と比べて株式が割高となります。

なぜ割高なのに正当化されているか

ではなぜ米国株は以上のように歴史的に「割高」にも関わらず崩れていないのか。背景のひとつに金融・財政環境を指摘できます。

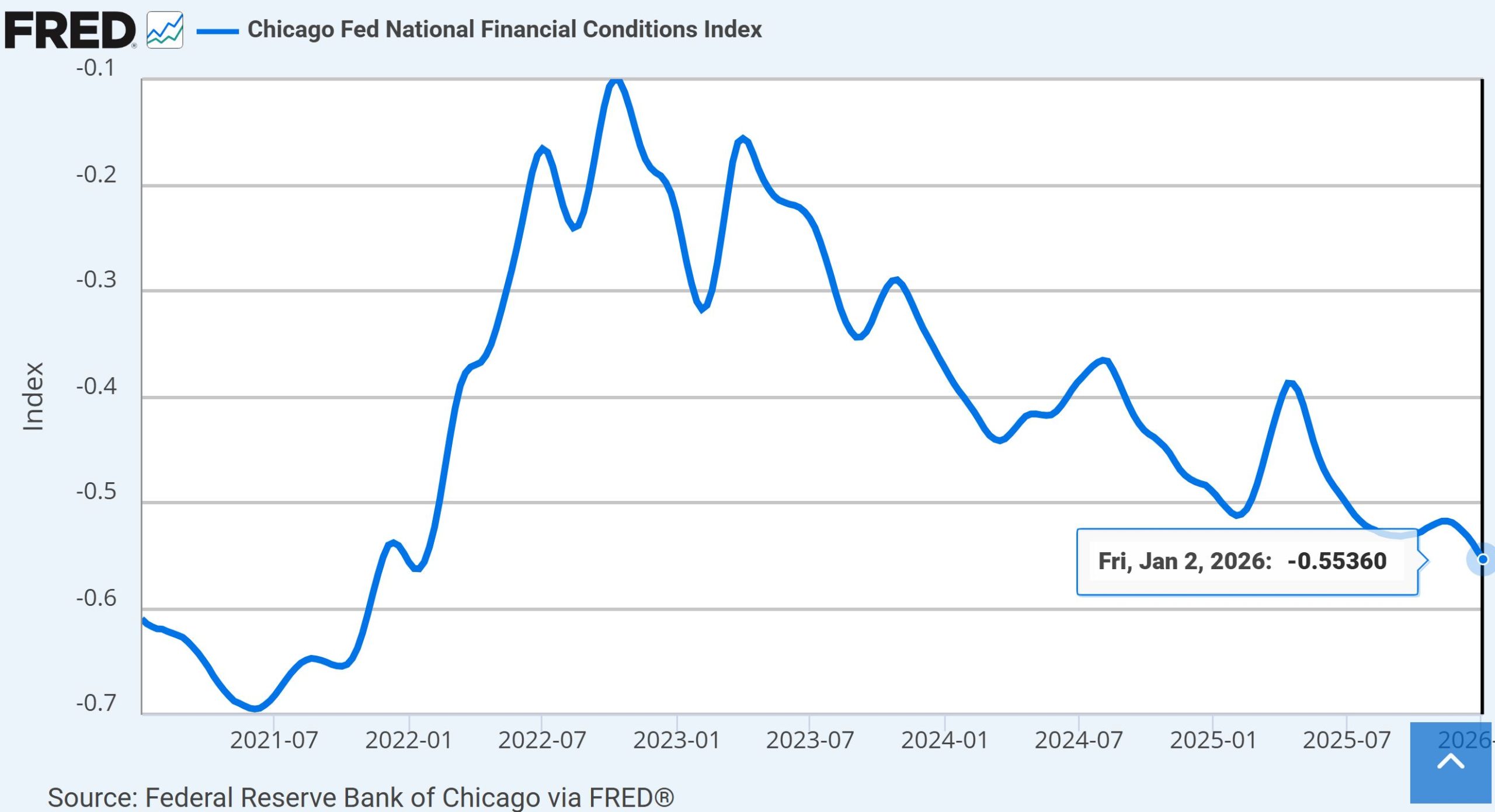

以下に示す通り、金融環境は緩和的(米国株を下支え)です。

出所:セントルイス連銀

久々の登場、金融環境指数(National Financial Conditions Index)を見ましょう。シカゴ連銀が銀行間金利や社債スプレッドなど100を超える金融データを統合して毎週算出。上に行くほど株にとって向かい風の環境を示し、下へ行くほど株に追い風の環境であることを示します。

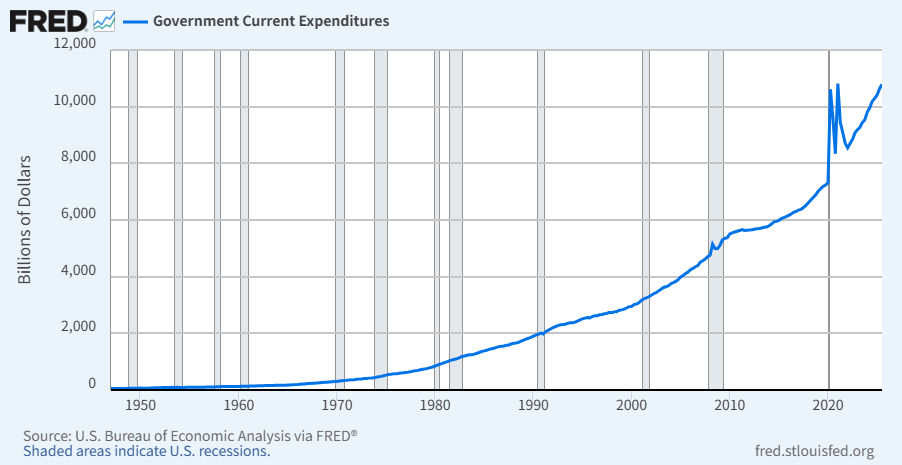

また、財政環境についても政府支出の水準は、現金給付など大盤振る舞いだったコロナ禍を超えようとしています(下図ご参照)。

出所:セントルイス連銀

要は政府債務を増やし、民間の資産を増やすという「両建て経済」ですよね。作為的な需要創出で「成長」という霞を現出させる手法と言えましょうか。行くところまで行くのでしょう。

業績見通しから試算:上値余地あり

| 2025年(予) | 2026年(予) | 2027年(予) | |

|---|---|---|---|

| 予想EPS | 276.99 | 317.06 | 362.81 |

| 前年比増益率 | 14.1% | 14.5% | 14.4% |

| 想定PER(倍) | S&P500予想レンジ | ||

| 23 | 6,371 | 7,292 | 8,345 |

| 22 | 6,094 | 6,975 | 7,982 |

| 21 | 5,817 | 6,658 | 7,619 |

| 20 | 5,540 | 6,341 | 7,256 |

| 19 | 5,263 | 6,024 | 6,893 |

| 18 | 4,986 | 5,707 | 6,531 |

出所:マリンストラテジーズ

足もとS&P500は6,966なので2025年のEPSで割るとPER25.2倍と高いですが、仮に市場が2027年の予想EPSまで織り込むならば、上表太字で示した6,893~7,982が目安となる推計値。ちなみに足もとS&P500は6,900程度なので、上値余地は15%程度。

ただ、1点留意したいのは、リーマンショック前もEPSは増益予想でした。しかしひとたびリーマンショックが起きると、予想EPSはつるべ落としのように下がっていきましたから、「リスクシナリオが起こらなければ」という前提条件が付されます。

また、市場(例:投資銀行など)の予想はあくまでセルサイド(商品を売る側)なので、強気な予想が構造的に出やすいことは頭に入れておきたいですね。

アノマリー(過去の経験則)

米国市場では「年初5営業日が、その年の株式市場の方向性を示す重要な指標」とされています。

S&P500は、今年最初の5営業日で上昇して引けており、年間を通して上昇する確率が84%(年間平均上昇率:約16%)と高確率で「株高の年」となっています。

まとめ

割高だが弱気にもなりきれない要素あり。

- シラーPER、リスクプレミアムの観点からは現状割高

- ただし、金融・財政環境は株に追い風であり、

- 市場予想通りに利益成長すれば、S&P500の上値余地は15%程度あり

関連記事

財政のツケをインフレで「解決」するしかないであろう点は日米ともに共通しています。

2023年から底流にある、ゴールドの相対的な価値の上昇。