キオクシア(285A)再び買い

29,000円で利確していたキオクシアを、5月1日36,800円(その日の高値づかみ)で700株再び買いました。

つまり、売らずに持ち続けていればさらに7,800円分の利幅を得ていたわけですが、それは底切りキオクシアマン(=キオクシアを(その日の)底値付近で売った男)のたらればなので仕方ありません。

購入背景:EPSコンセンサスがさらに上昇

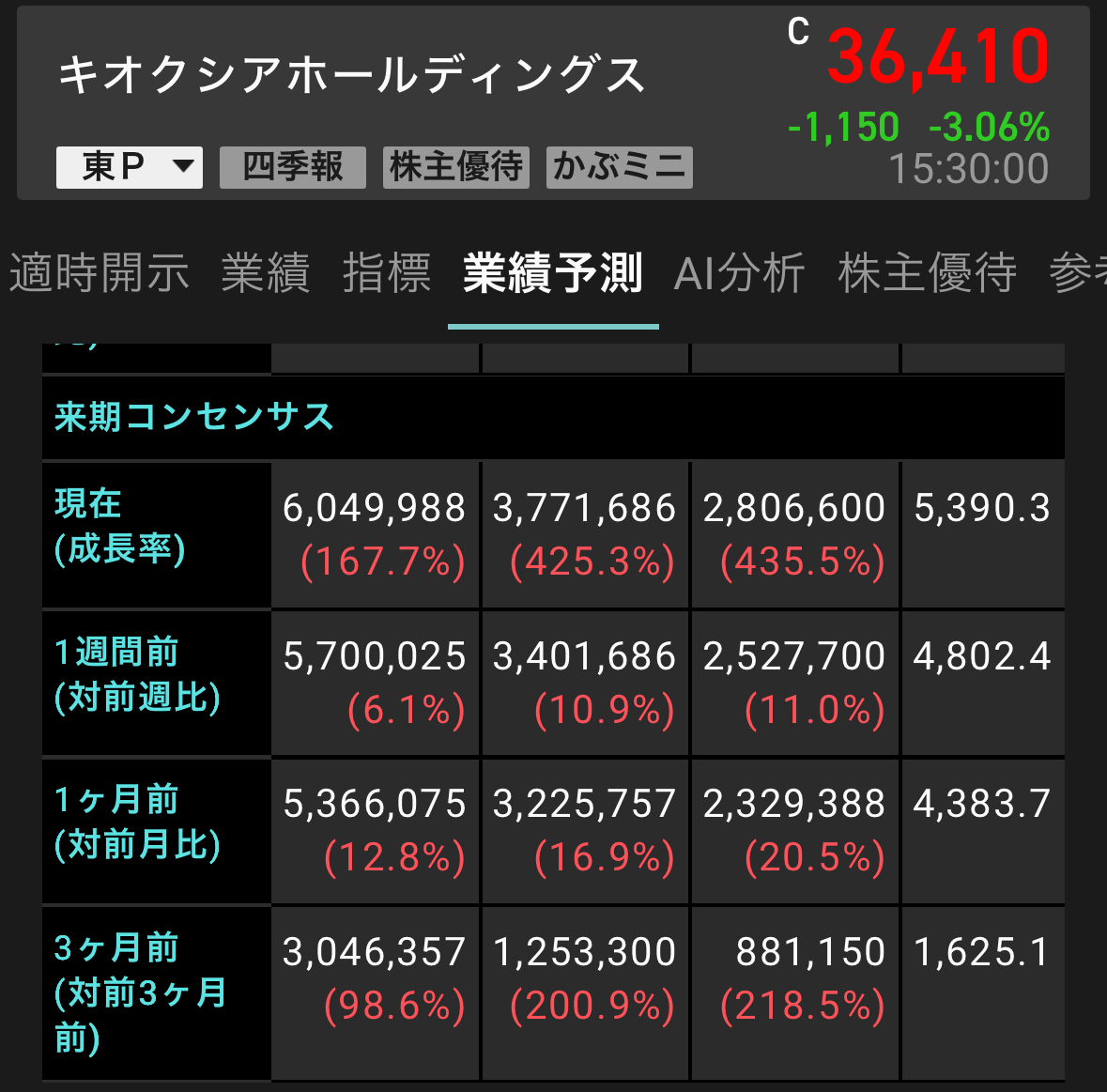

来期EPSコンセンサスが5,390円に上方修正されました(楽天証券アプリで確認できます)。PER8倍とすると理論株価は約43,200円なので、「上値余地が20%ほどありそう」ということで買いました。

以前売った株が高騰したあとに再び買うのは心理的抵抗がありますが、このEPSの上がり具合を見ると傍観できず食指が伸びました。また、5日移動平均線へ接近し、押し目っぽく見えたことも相まって。

以上がキオクシアを再び購入した背景です。

ここからは、キオクシアに対して現状認識していることを記します。

許容PERの上昇シナリオ

上段で理論株価を算出する際にPER8倍で計算したのは、メモリ価格はシクリカル(一定期間で上下する循環的な傾向。つまり、供給過剰による価格暴落と、それに続く生産調整、そして供給不足による価格急騰というサイクル)という宿命を背負ってきたため、このような低いPERで算出しています。

しかし、シクリカルでないAI・半導体系ではPER8倍どころか20倍を超えるものも数多あります。これはメモリ市況のように激しい上下動にさらされず、業績予見性が一定程度あるからこそでもありましょう。

キオクシア、SKハイニックス、サンディスクにおいては、一部のデータセンター事業者と「長期供給契約の締結(または提案を受けての前向きな交渉)ならびに多額の前受金受領」が決算における発言等で確認されていることから、以前のような需要家優位の構造から転換を示唆。メモリ市況に依存せず収益予見性の高い形が定着するのではとの観測もされ始めています。

つまり許容PERが8では低い可能性が指摘され始めています。もしPER10が許容されると、株価は54,000円、PER12だと同6万円超えといった塩梅に上値余地が拡大することになります。

一応そのような見方が出てきているということと、関連情報を調べるにつけ過去のサイクルとは根本的に異なるスーパーサイクルへ転換したようだ、との結論に至ります(中華勢の台頭やデータセンター建設撤回等がなければ)。

ただ自分がそこまでホールドし続けられるかは不明です。キオクシアは上下動が激しく、保有額的に1日で100万円以上の値幅となると精神的な負荷が小さくありません。

理論的な上値余地があることは承知しつつも、いったんGW明けには一部利確すべきか迷うところです。

キオクシアの利益確定戦略における重要な要素のひとつは、単なる株価の絶対値を追うというより、「市場がキオクシアに付与するPERが、歴史的な呪縛である8〜10倍のレンジを突破し、12倍や15倍以上となるか」というところかと思います。

5月5日時点のADRで7,000円上昇して43,000円超を付ける状態となっています。つまり、EPSコンセンサスベースでPER8倍に達したことになります。とはいえ、許容PERが上昇すれば計算上は未だ通過点にすぎないことになります。

関連記事

ここから押し目を形成し、上放れ。

結果。