キオクシア(285A)を一部利確、今後の利益確定戦略

700株保有していた「キオクシアホールディングス(285A)」について、5月8日に45,000円で100株を利益確定しました。

週明け順当に行けば、5月8日のADR価格48,900円に準じた株価で寄ると予想されます。このあたりで100株をさらに利確予定です。

このように「少しずつ売る(部分利確)」ことで、手元に確実な利益を確保しつつ、残りの株については「すでに一定の利益は回収したから」と、多少の心理的な余裕を持ってその後の上昇を追いかけやすくなるかもしれません。

残り500株の利益確定については、8万円まで引っ張れるか観測したいと思います。

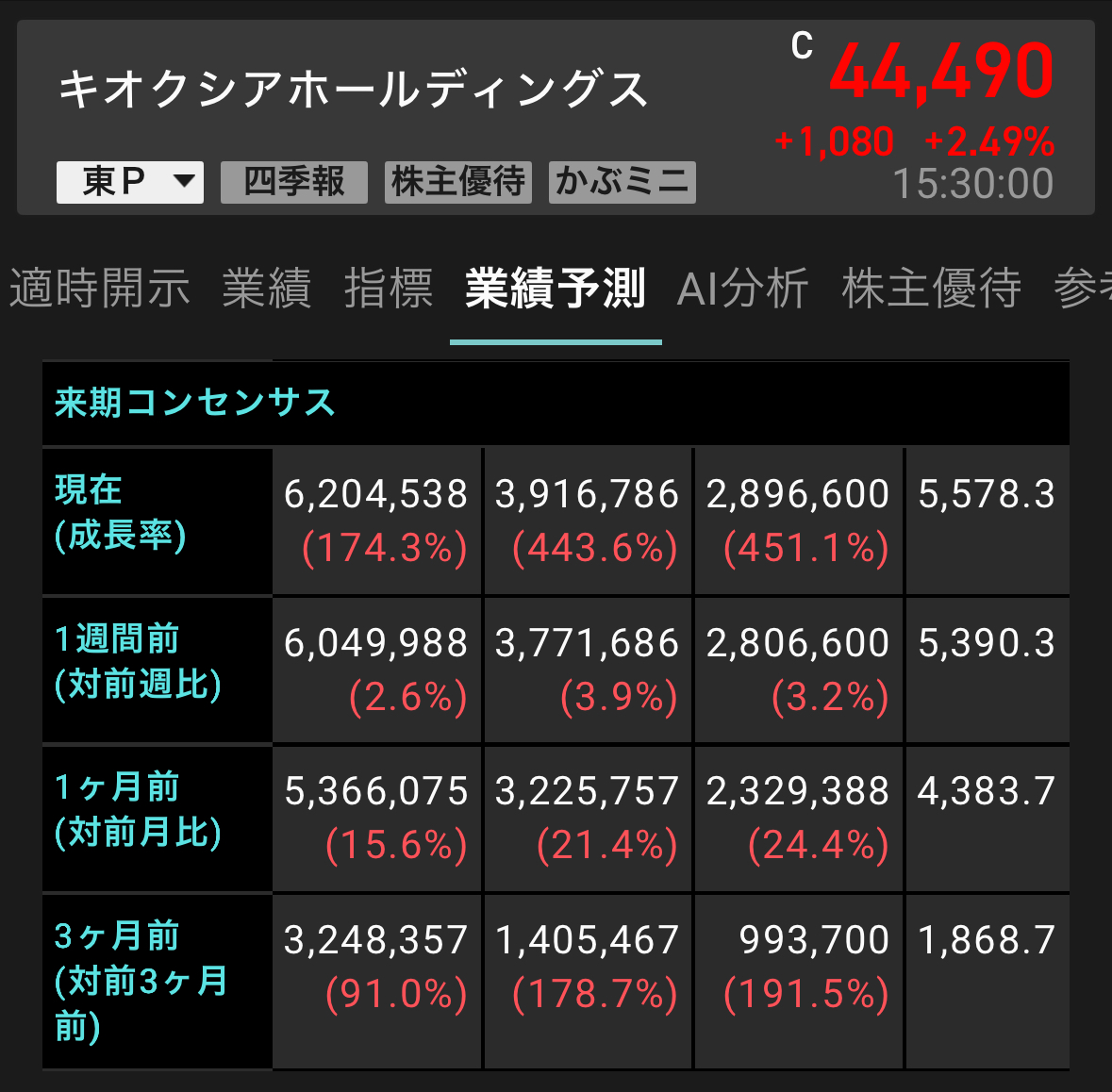

来期コンセンサスEPS:さらに上昇

楽天証券iSpeedの来期コンセンサスEPSは5,578円まで上昇。したがって、現状のEPSベースで、株価の節目は以下のとおり算出されます。

- 44,626円 (PER8倍)

- 55,783円 (同10倍)

- 66,939円 (同12倍)

- 83,675円 (同15倍)

- 111,566円(同20倍)

先般記したように、キオクシアの業績予見性が高まり許容PERが上振れるシナリオでは、PER10倍以上が許容されても荒唐無稽ではありません。仮に15倍まで許容されれば同社株価は8万円を超えることになります。業績予見性が高まる状態を織り込む場合、PER15倍は決して荒唐無稽な数字ではないので、同シナリオでの目標株価は8万円が視野に入ります。

もっとも、その途上で地政学リスクの再燃や、米巨大テックのデーターセンターへの資本支出が縮小されたり、中華勢のYMTC(揚子江メモリ)がキオクシア並みの技術力を有して競合となるなどして需給悪化等あれば上記シナリオは崩れます。

日本株の資金偏在、事実売り

昨今は日本株が二極化しています。AI・半導体・メモリ銘柄に資金が集中しており、高配当バリュー株・Jリートにはなかなか資金がまわってきていません。私の(キオクシアを除く)高配当ポートフォリオも日経平均やTOPIXの半分またはそれ以下での増加率となる日もあります。

いずれセクターローテーションで資金がまわってくるターンになるものとは思いますが、AI・半導体は業績の裏付けとなる「世界的にAIを基軸とした潮流が本流を成す」状況が今のところは続いている以上、その流れに乗っておこうとの算段です。

もっとも、5月15日の決算で「すでに期待が織り込まれ、決算内容で期待を上回らなければ、事実売り(セル・ザ・ファクト)」によって短期的に反落の可能性を念頭に入れておきたいところです。