【注意】外貨建て保険を検討する際に注意したいこと

「保険商品を検討する際は、十分ご注意ください」というのが本記事の趣旨です。

今までいくつかご質問をいただいて保険商品の詳細に目を通してきました。その経験上、注意したいことは以下が挙げられます。

- 為替リスクを認識すること

- 現地通貨建ての国債と利回りを比較すること

- 途中解約で違約金が生じるか確認すること

- 手数料が高いか確認すること

- 少なくとも10年以上は保有しないと元本を上回りにくい商品が多い

- 保険はあくまで「保障」のためであり、お金を増やしたいなら自分で株を買ったほうがよい(=目的を明確にすること)

昨今に至っても、以下の記事のように、消費者の「被害(と言ってよいと思います)」は後を絶たないようです。

金融庁、外貨保険是正促す 多い短期解約 高い手数料

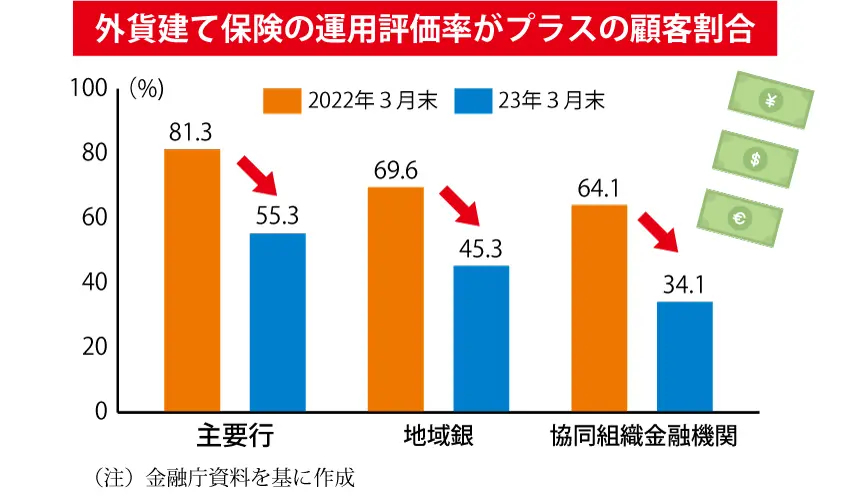

上の記事を要約すると、「6割以上の契約が4年以内に解約や運用終了に至っている実態」ということで短期解約が多いようですね。

経験上、保険商品は手数料や違約金が高いものも多く、「消費者のためではなく、保険会社の利益のために設計されている」といってよい商品も散見されます。

そもそも外貨建保険は、コストが高く、にもかかわらず安定志向の運用で、コストに見合わないので「少なくとも10年以上は保有しないと元本を上回らない」という認識でもよいと思います。

今まで弊ブログへのお問い合わせで、おそらく10件以上は保険についてご質問があったと思いますが、毎々その保険商品の目論見書を見て感じるのは、保険商品はとかく複雑怪奇だということです。

おそらく金融や資産運用に詳しくなければ、まず内容の読解に疲弊するでしょうし、私も目を通す際に要注意な項目が基本的にいくつも見つかります。

とくに注意したい項目

保険商品で全般的にまず注意したいのが、以下の項目です。

- 基本的に手数料が高い

- 途中解約で違約金が生じる商品が多い

(とくに外資P社は商品設計が悪質なので御用心) - 国債利回りと比較すると、利回りがコストに見合わないことが多い

手数料が高い

たとえば運用手数料となる、購入手数料や信託報酬が1%を超えるものは高コストです。自分でインデックスファンドやインデックスに連動するETFを買えば、0.1%以下なのでコストは1/10におさえられます。

手数料が高いと、いきなりマイナスからのスタートなので、そのぶん取り返すのに時間を要することにもなります。

違約金が生じる

また、保険会社は途中解約されては収益源がなくなって困りますから、違約金が生じるケースが多いです。これが重しとなって、途中で商品の悪質さに気づいて解約したくとも、躊躇する一因になります(友人が外資P社で同様の事案)。

高利回りに見えて、国債と同等

そして、ドル建て保険でよく「4%」と表記して「高利回り」をうたう商品もよくありますが、これは現下とくに高利回りではありません。米ドルの短期金利は約5%、長期金利も約4%なので、保険会社は単に米国債を買うだけで「さや抜き」ができます。

また、たいてい為替リスクへの注意喚起が表だってありません(小さい文字で片隅に表記されていることが多い)。利回り4%であっても、為替変動で相殺されるリスクはきちんと認識しておきたいですね。

まとめ

以上、このように資産運用や経済合理性といった観点から保険商品を見ると、率直に申し上げてあまり好ましくありません。

ある意味それは当然で、資産運用は傑出した天才でもないかぎり、市場平均を継続して上回ることは難しいため、似たような収益率に回帰します。

ということは、自分ではなく保険会社が1枚あいだに入って運用すると、保険会社の事務所や社員の給料といったコストが追加で生じるので、その分手数料を消費者負担となり、高コストになりやすい構造です。

ではどうするか。保険というものはそもそも「保障」を得るために加入するものであって、「収益性」を求めるものではないことを大前提として認識しておきたいですね。

つまり、収益性よりも「相続目的」や、家族的な事情で何かあったときに子女へ追加の保障がほしい、などですね。

この手の内容は今までも記してきているので、弊ブログの読者におかれましては釈迦に説法かもしれませんが、あらためての注意喚起でございました。

関連記事