「悠久の割安株」三菱地所(8802)の株価が15連騰

三菱地所の株価が、9月6日の終値時点で、15連騰となりました。

長らく株式投資をやっていますが、個別株で15連騰は記憶にありません。

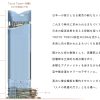

株価チャート(出所:Yahoo!ファイナンス)

8月16日から上げ続け、15%ほど上昇。それにしても強いですね。日経平均が下げた日でも三菱地所は上げています。

日本のインフレ・ストーリーに沿った「内需株の再評価」は続くか

先日ブログ記事でも記したように、上の日経記事を要約すると、英運用大手マン・グループ傘下の見解は、

「今後、日本は高インフレ・高金利に入ったとみられるが、日銀の金融緩和で実質金利がマイナスの状態が続けば、資産価格が下がるか横ばいかという過去20年のデフレ下で非常に厳しい状況で、世界の投資家に無視されてきた内需セクター(金融・不動産)が再評価される」

というものです。

実際に、内需セクターの金融・不動産は、直近強い動きを見せています。

内需セクター:不動産は直近強い

三菱地所はこの10年、たしかに世界の投資家から見放され、大幅に日経平均を下回っています。

青:三菱地所、ピンク:日経平均(出所:Yahoo!ファイナンス)

しかし過去1か月は、日経平均を大幅に上回りはじめました。

出所:Google

直近15連騰で、大相場になるのであれば、上昇余地は依然あることになります。地所は特段SNS等でも話題になっておらず、注目度はいまだ低いようです。

内需セクター:金融も直近強い

内需セクターのもう一角、銀行株は以下のような推移で、上昇基調が続いています。

(NEXT FUNDS)東証銀行業株価指数連動型上場投信(出所:Yahoo!ファイナンス)

日経平均と銀行株指数「1615:東証銀行業株価指数連動型上場投信」を比べても、下図のように銀行株が直近相対的に強いことがわかります。

青:銀行株指数、黄:日経平均(出所:Google)

以上から、実際に英運用大手が示すような「今まで世界の投資家に見放されてきた内需セクター(不動産、金融)の再評価」というシナリオ通り、内需セクターが強い推移をみせています。

三菱地所の状況

直近の状況おさらいを、以下に載せておきます。

① この10年、業績は右肩上がりなのに、株価は右肩下がり

EPSの推移(出所:決算資料)

三菱地所の株価(出所:Yahoo!ファイナンス)

② 保有不動産の含み益を加味すると、純資産に対する株価は非常に割安(PBR0.4倍台)

出所:決算資料

③ 不動産株は一般的に金利上昇に弱く、日銀の政策変更は逆風であるが、三菱地所の財務は金利上昇に脆弱ではないと思われる

長期固定比率の高い有利子負債(出所:決算資料)

④ コロナ禍以降、オフィス市況は弱いが、丸の内エリアの空室率は相対的に低い

全国平均より底堅い丸の内オフィス需要(出所:決算資料)

補足

ただし、

- 含み益が膨大であることは、IR資料を確認している投資家ならば既知のことで、そこに超過リターンは望めないであろうこと、

- また、保有不動産の含み益は売却してはじめて実現益となるので、現金化しない限りは「絵に描いた餅」にすぎないこと、

なども認識しておく必要があるかと思います。

まとめ

- 外国人投資家のなかで、「日本は高インフレ・高金利の局面に入ったとみられるが、日銀の金融緩和が続けば、デフレ下で出遅れていた内需セクター(金融・不動産)が再評価される」との見方がでている

- 実際、三菱地所はこの10年で日経平均に対して大幅に出遅れている

- 他方、この10年で利益は伸びており、金利上昇でただちに大きく圧迫されるような財務構造はみられない

- 内需セクター(金融・不動産)の株価は直近たしかに強く、過去1か月で両者とも日経平均を大幅に上回っている

インフレでも日銀がさほど利上げをしなければ、実質金利はマイナスで、円安・インフレを容認するような政策が続くことになります。

その場合は金融・不動産といった内需セクターがバブル化までいかないにせよ、資金がまわってくるターンというシナリオは説得的ではあります。

実際、直近は両セクターの強さが目立ちます。日本株は売買高のうち外国人投資家が7割を占めるので、彼らの描くストーリーが主流となるならば、現実になることは短期的に考えられると思います。

関連記事