住宅ローンの固定金利は、早めに組むことが一案と考える理由

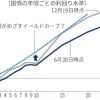

現在日本銀行が採用する金融政策の1つである「イールド・カーブ・コントロール(YCC)」は、ゆがみを抱えており、遅かれ早かれ年内には撤廃される可能性が高いと考えています。

背景は、以下の記事で詳述した通りです。

今回の「日銀政策金融決定会合」でYCC政策修正となるか注目の理由

本日は「日銀の政策金融決定会合」の内容が発表されます。大注目です。

...

freetonsha.com

仮に私が今年、不動産を購入し、住宅ローンを固定金利で組むことを考えている場合、できるだけ早く組むと思います。

なぜなら、YCCの緩和または撤廃によって、近い将来に長期金利が上昇傾向となり、長期金利に連動する住宅ローン固定金利も上昇が見込まれるからです。

YCC政策の修正単体ならば、短期金利(≒住宅ローン変動金利)への影響は大きくないと考えられ、YCCだけでなく緩和政策そのものが引き締めに転換しないかぎりは、基本的には変動金利で著しい変化はないと想定されます。

新刊でも示すように、納得いく人生を送るためには主体性が必要であり、安易に「こうしたほうがいいです」と強く勧めることはできるだけ控える姿勢です。

もちろん、日銀も住宅市場が混乱しないように住宅ローン金利が急激に上昇しないようにできるだけ配慮した政策を採る可能性もありますが、そういった余裕があるかは不透明です。

不動産は大きな買い物なだけに、金利が1%変わるだけで、残債に応じて利払い負担は大きく変わりますから、配慮しておくことが望ましくはあります。