逆イールドの過去傾向、景気と株価への影響

米国の長期金利と短期金利の差(「長短金利差」と言います)が縮まってきています。

長短金利差が逆転することを「逆イールド」と言います。市場では逆イールドの懸念が高まってきました。

以下のように、まず逆イールド化の意味を記した上で、その影響と特徴をあらためてまとめておきます。

- 逆イールド化とは

- 逆イールド化による景気と株価への影響、過去傾向、関連する現状

- 利上げ局面で起こる傾向

- 過去逆イールド化から景気後退までの所要時間は平均約18か月

- 株価は過去30年間で逆イールド化から高い確率(3回)で暴落

- FRBの金融政策を緩和的(FRBプット)にする傾向(ただし今回はそうならない可能性が高い)

逆イールド化とは?

逆イールド化とは、短期金利が長期金利を上回る(長短金利差が逆転する)ことです。

- 短期金利は通常「2年国債の利回り」を指し、

- 長期金利は通常「10年国債の利回り」を指します。

通常、長い期間投資することになる10年債は2年債よりも、「投資期間が長いというリスク」が高くなります。「投資期間が長いというリスク」がある分、2年国債の利回りよりも10年国債の利回りの方が通常は高くなります。

本来そうであるにもかかわらず、2年債の方が利回りが高くなっている状態が「逆イールド化」です。つまり、ちょっと通常ではない状態ということです。

逆イールド化とは、「短期金利が上昇する一方で長期金利が伸び悩むなどして、短期金利が長期金利を上回ること」を意味し、当該現象は米金融当局者の間でも景気後退のサインとされています。

短期金利・長期金利とは?

短期金利と長期金利は各々その決まり方が異なります。

短期金利:中央銀行の金融政策と市場が決める

短期金利は償還期限が2年の国債利回りのため、長期的な指標や国家財政というよりは、短期的な視点、つまり中央銀行であるFRBの金融政策(利上げ・利下げ)または金融政策に対する市場の見方に影響されます。

市場に供給される資金供給量を調節することで、中央銀行は短期金利を誘導します。

長期金利:市場が決める

一方長期金利は、中央銀行の金融政策の影響よりも、市場の資金需給が色濃く反映されます。短期金利に加えて市場参加者の予想が反映されます。

長期金利とは、「潜在成長率+期待インフレ率+リスクプレミアム」であり、平易に言えば、たとえば以下が見込まれると上昇します。

- 好景気

- 物価上昇

- 国家財政悪化等による国債発行

ただし本記事の主旨は逆イールド化なので、「長期金利=FFレートの先物の値+タームプレミアム」がより適切な表現でしょう。つまり、「将来の景気悪化による利下げを織り込んで(=FFレート先物が下がって、長期金利が下がり)、逆イールド要因になる」と言えます。

FFレートとは、Federal Funds Rateの略称で、FRBが決める政策金利(≒短期金利)のことです。

タームプレミアムとは、同じ期間に短期債を連続して購入する代わりに、期間が長めの債券を保有する場合、価格変動リスクや流動性リスクが高まる分だけ、投資家が求める上乗せ金利のことです。要は、「債券の年限が長いほど投資リスクも高まるので、その分金利が多くないと見合わないから投資家は上乗せを求めるよね。その上乗せ分のこと」ということです。

逆イールドの特徴と傾向

では以上の逆イールド化という現象を踏まえた上で、特徴と現状を確認してみましょう。

下図は、米国の長短金利差(米10年債利回り-米2年債利回り)の過去40年の推移です。逆イールド化(長短金利差の逆転)が迫っています。

上図が示す通り、長短金利差はゼロに近づいており、2022年2月18日時点で0.45%まで低下しています。

2018年3月以来の数字で、当時も同様に逆イールドが懸念され、2018年末の株式下落によって、パウエル議長は利上げを停止し、緩和に転換しました。ブログでも当時まとめていました(逆イールド化とは。近づく長短金利差の逆転は景気後退のサインか)。後述します。

では、逆イールド化の特徴と影響はなんでしょうか。以下4つ挙げました。

- 利上げ局面で起こる傾向

- 過去逆イールド化から景気後退までの所要時間は平均約18か月

- 株価は過去30年間で逆イールド化から3回の暴落

- FRBの金融政策をハト派にする傾向

① 利上げ局面で起こる傾向

逆イールド化は、「利上げ局面で発生する傾向」が見いだせます。

上図の通り、政策金利(青線)が上がる時期に、長短金利差(赤線)がマイナスに向かっています。

前述の通り、短期金利は政策動向に大きく影響されます。利上げ(または利上げ観測)は、短期金利の上昇要因です。短期金利が上昇すれば、長短金利差の縮小要因です。利上げ局面(で起きる短期金利の上昇)は、逆イールド化が起こる要因になります。

上述したのは短期金利の観点です。長期金利の観点からは、冒頭に以下述べた通りです。

「長期金利=FFレートの先物の値+タームプレミアム」で表現されます。つまり、「将来の景気悪化による利下げを織り込んで(=FFレート先物が下がって、長期金利が下がり)、逆イールド要因になる」と言えます。

② 過去、逆イールド化から1年半後に景気後退

上表は「米国の長短金利差」「長短金利差がマイナスとなった部分(黄丸)及び景気後退局面の期間(赤枠)」を表したものです。

逆イールドから平均18か月後に景気後退局面入りしています。では市場にどのような影響が生じたでしょうか。

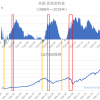

③ 過去30年間で逆イールド後に3回暴落

下図は、S&P500と長短金利差の推移。逆イールド発生時期(黄)、景気後退局面(赤)を示しています。

1988~2018年

逆イールド発生と暴落期間は、下表の通り(期間中プラスに転じた部分含む)。

| 暴落時期 | 逆イールド発生期間 | |

|---|---|---|

| ブラックマンデー | 1987年10月19日 | 1988年8月21日 ~ 1989年11月5日 1990年4月15日 ~ 1990年5月20日 |

| ITバブル崩壊 | 2001年 | 1998年5月31日 ~ 2000年12月24日 |

| リーマンショック | 2008年 | 2005年12月25日 ~ 2007年5月27日 |

ブラックマンデー以外は、いずれも逆イールド発生から1~2年後に市場は大きく下落。

① 1998年5月末~2000年12月に発生 ⇒ 2001年 ITバブル崩壊

逆イールドから2年以上あと、ITバブル崩壊でS&P500は約40%下落。

② 2005年12月末~2007年5月末に発生 ⇒ 2007年末サブプライム危機・08年リーマンショック

逆イールドから約2年かけて、リーマンショック。

(③ 2019年8月発生 ⇒ 2020年3月 コロナショック)

コロナショックは金利動向とは別の領域で起きた事象なので、こちらは厳密には逆イールド後の暴落に含まれませんが、ご参考まで。

2019年8月に逆イールド発生。半年後にコロナショックで約30%下落。

よって、過去30年間、4回逆イールド化が起こっており、そのうち3回は約2年以内に暴落。

④ FRBの金融政策をハト派にする傾向

逆イールド化は景気後退の兆しとしてFRBも認識しています。

過去をひもとけば、2018年12月3日、米3年金利が5年金利を11年半ぶりに上回り、長短金利差も0.13%に縮まり、逆イールド化が現実味を帯び始めました。

2018年5月におけるFOMCの議事要旨では、「数人の参加者が逆イールド化は歴史的にリセッションのリスクの高まりを示してきた」と言及。ブラード氏(セントルイス地区連銀総裁)は同月「2018年後半から2019年初めにかけて逆イールドが起きる可能性があるとし、実際に起きれば、米経済にマイナスのシグナルを送ることになる」と発言。結局その後、2018年末の株安を受け、FRBは2019年1月のFOMCで緩和縮小から緩和再開に転じる姿勢を示唆しました。

今回もまさに逆イールド化の兆しが見え始めたいま、以下のようにFRBの姿勢が軟化する意見も出始めています。

しかし今まで述べてきた通り、今回はインフレが併存しているため、仮にインフレの高止まりが続けば、「市場に配慮して金融引き締めから緩和に転じる(=いわゆるFRBプット)ことは考えにくく、仮にそうなったとしても株式は一時的に持ち直すものの、結局インフレが止まらないリスクに挟まれ、最終的にはやはり市場に配慮しない形で利上げに追い込まれる可能性が高い」と考えられます。FRBプットになったケースは、ある程度の時間軸で見ていく必要があるでしょう。

まとめ

以下再掲しておきます。

- 利上げ局面で起こる傾向

- 過去逆イールド化から景気後退までの所要時間は平均約18か月

- 株価は過去30年間で逆イールド化から3回の暴落

- FRBの金融政策を緩和的にする傾向(ただし今回はそうならない可能性が高い、なったとしてもいずれジレンマに陥る)

過去40年間、金利は下がり続けてきました。

緑:政策金利 赤:長期金利

ゆえに、つい最近まで「インフレや本格的な利上げはもう起こらない」「装置産業が退潮したデジタル新時代のいま、資金需要は以前ほど生じない(=金利は上がらない)」とまで言われ始めていました。いわば市場参加者も低金利状況に慣れてしまって “ゆでガエル” になりやすい状況が続いてきたということです。しかし現在インフレが高進し、利上げが急速に織り込まれ、加えて逆イールド化の兆し(=景気後退の兆しである可能性)も見え始めています。

つまり最悪のシナリオは、インフレ+景気後退=スタグフレーションであり、過去40年間の長きにわたって市場が経験してこなかったことです。

株式市場の調整局面というのは、循環的に必ず起こるものですし、前例のないことが起こるのがマーケットです。投資家はいつそのような調整や暴落が起きても良いように、自身のポートフォリオに対して適切なリスク管理をしておく必要があります。

具体的には現金などの安全資産の比率を上げるなどして、各人のリスク許容度に合った運用を心掛けたいところですね。「〇〇に投資しておけば安心、資産形成の王道」なんてものは、普遍的にはこの世に存在しないと思います。自身の状況とめざす方向性、そして市場の現状を確認し、対応が必要であれば自身も柔軟に変化させていく姿勢が肝要と思います。

関連記事

2018年当時の逆イールドについてまとめたものです。当時はその後、株安を受けてFRBは緩和に転じました。ただし何度も述べている通り、当時と今で決定的に異なるのはインフレ率です。

市場が不透明である場合、自身はどのタイプに属し、どういう方向でいくのかを客観視するによい材料と思います。

長期で構える場合は、以下の考えも選択肢になるでしょう。ただし状況は刻々と変化します。特に大きな質的転換が起こった場合、将来的に常に正しいとはかぎらないことにも一方で留意しておきたいところですね。