支出の最適化を経てセミリタイアし、低コストライフの実践されている方のご紹介です。

大原扁理氏です。同氏は、「年収90万円で東京ハッピーライフ」の著者であり、低支出生活でセミリタイアをめざす方にとって参考になるかと思います。

大原扁理氏も、低支出生活でセミリタイアのハードルを下げた好例

同氏については、以下記事(リンク先が切れたようですが…)でも紹介されていますが、

- 最低限必要なお金以外はいらない

- 心地よい支出水準が年90万円

- 台湾で旅行雑誌のライター

- 1カ月働き、2カ月休む

といったご様子。現代はこういった生活もやり方次第で可能ですよね。

低コストライフのひとつの極致

同氏は、以下のように記しています。

「隠居」する前は、自分はいくらあれば生きていけるのか、確かめたことがありませんでした。だから、お金は無限に必要だと思っていたんです。

でも、実際に試してみたら年収90万円でも最低限、生きていけるってことがわかっちゃって。そうなると、不安になる理由がないんですよね。

上記太字で示した部分は、私の共感するポイントであり、私も以前感じたことです。

私が、途中から金銭の多寡でセミリタイアのタイミングを計らなくなった一因です。当時心地よい支出水準が高くなかったからです。

お金はあればあったで使うかもしれませんが、なきゃないで、どういう風に楽しみを作り出すかってところに頭を使いますよね。だから困ることはないんです。

自分の身の周りのことで、どう面白味を見つけ出すかは、すごくクリエイティブなこと。東京で、野草を摘んで料理したことがあるんですけど、それまで全然気づかないで素通りしていたのに、足もとに「楽しみが生えている」と思ったら、こんなお得なことはないっていうか。

お金がないと楽しめないというのは、インチキだと思います。

このあたりも、私と考えが似ています。私の場合は、「野草」というより、「自然そのもの」という感じでしょうか。

既製品を買って便利さを享受する、これも快適である一方で、「新たに物を買わずに、あるものでなんとかする」と考えるのは、とてもクリエイティブで楽しいものです。

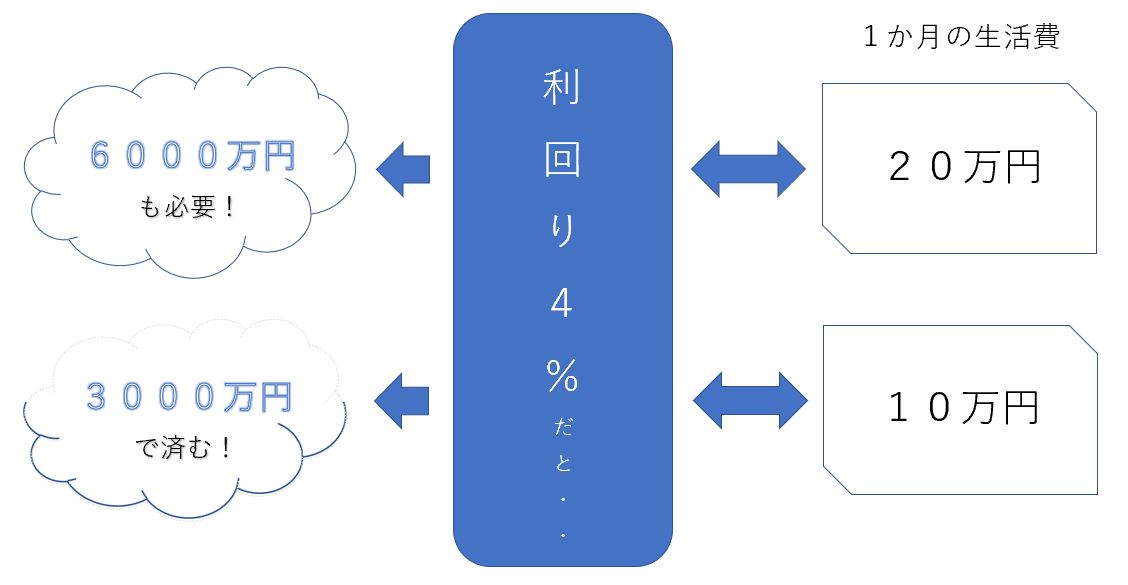

セミリタイア・FIREにおいて、最も分水嶺となるのは、資産額というより支出水準

拙著でも触れていますが、結局セミリタイアやFIREにおいて、何が一番決定的な要因になるかって、支出水準なんですよね。

支出が倍加すると、必要資産額も応分に増えます。

特殊な人や運がよい人でもない限り、一生で稼げる額には限界があります。

ましてや、新卒で就職して同じ会社に居続ける限り、給与水準は同期とさほど変わりません。日本の人事慣行が劇的に変わらない限り。

では自由を得るために、どこに着目するかというと、支出水準が可変であるという点です。(無論、価値観次第です)

年間支出90万円なら、金融資産3,000万円で自由を手に入れることは、十分可能

冒頭でご紹介した方のように、年90万円で生きられるのであれば、必要資産額は利回り3%としても、金融資産3,000万円で達成可能です。

1億円貯めるのはハードルが高いですが、3,000万円なら支出の最適化などを通じて、比較的遅くない時期に達成可能な数字です。

セミリタイア・FIREをして自由な時間を手に入れたい方は、投資の利回りを上げることに熱を上げるより、支出水準をコントロールした方がよほど効率的だと、私はやっぱり思います。

そして、支出水準をコントロールまたは心地よい支出水準が低ければ、セミリタイア・FIREはさほど難しくないということが、大原氏の例からも感じていただけるのではないかと、思う次第です。

Best wishes to everyone!

関連記事

大原氏と双璧をなすとも言える、このご夫婦ですね。こちらもセミリタイア・FIREのハードルを下げた好例と思います。

おなじみ、小屋族です。

大原氏は都会住まいですが、田舎はセミリタイアと親和性が高いですね。