ソニー生命保険の「変額保険」に入る必要があるか

こんにちは。相談です。

1000万貯金があります。インフレリスクを考えて投資を始めようと思っています。

三菱サラリーマンさんなら、どのような配分で投資しますか?

ソニー生命の変額保険(世界株式100%)を勧められており、迷っています。

現在、夫(公務員)、自分(公務員)、娘0歳の3人暮らしです。夫はNISA楽天、私は積立NISA楽天、娘はジュニアNISA SBIを開設済です。

こんにちは、ご覧いただきありがとうございます。

まず本記事では、前編としてソニー生命の変額保険について詳述させて頂き、後編として運用方法を別途こちらの記事にしています。

まず、ソニー生命の変額保険における概要は以下の通りです。

- 保険払込期間が60歳までの場合で、基本保険金額1000万円

- 月払い保険料26,690円

- 資産運用の実績に応じて1000万円に運用益が上積みされる

では、ソニー生命の変額保険という金融商品について習熟すべく、以下3点を見ていきましょう。

- 8つの運用タイプ

- 運用に係る手数料

- 保険に係る各種費用

まずは商品を知るべく、ソニー生命保険のサイトに「資産運用に馴染みのない方は必ずご覧ください」と付記されている「変額保険虎の巻」なるものを私も読み込んでみました。

- 「モダンポートフォリオ理論」

- 「”効率的フロンティア”を活用して、効率的なポートフォリオを」

などの名称で、運用に関する説明がなされ、他にも多様な円グラフや曲線を用いて記載されています。この辺りは率直に申し上げますと、投資になじみのない方にとって難解と思います。

見栄え重視の印象を個人的には受けてしまいます。

と、以前まで記していましたが、2022年時点で読み返すと、以前より見やすくなっていますね。

変額保険ポイント①:8つの運用タイプ

この変額保険のポイントは端的に言えば、以下の運用タイプ8つで運用されているということです。

- 株式型

- 日本成長株式型

- 世界コア株式型

- 世界株式型

- 債券型

- 世界債券型

- 総合型

- 短期金融市場型

8つのタイプの結論的には、④の世界株式型の過去パフォーマンスのみ良好です。

- 株式型

日経225連動型。あまりおすすめできない。 - 日本成長株式型

投資対象が投信。自身でETF購入でも良い。 - 世界コア株式型

投資対象が投信。自身でETF購入でも良い。 - 世界株式型

アクティブファンド。過去ベンチマークを圧倒。 - 債券型

AGGやBNDでOK - 世界債券型

AGGやBNDでOK - 総合型

eMAXISのバランスファンドでOK - 短期金融市場型

短期金融市場への投資なら、CPなどに投資するMMFでOK

世界株式型の過去パフォーマンス以外には、変額保険でないといけない理由が見いだしづらいですね。

世界株式型は設定来18年で約700%というベンチマークを大幅に上回るリターンを挙げています。これは過去の傾向としては出色です。

とはいえ個人的には、後述する各種手数料を払うより、自身で該当するETFなり投資信託なりを購入すれば「運用を預ける」投資手法よりも納得感が生まれますし、もっと言えば、弊ブログで言及してきた通り、投資はシンプルで良いとおもいます。

ちなみにいくつかのタイプについて以下コメントしておきます。

株式型

株式型は日経225に連動する商品が約7割を占めますから、インデックス商品に一部準じる派生型と言えます。

日経平均連動型の商品は残念ながら魅力に乏しいというのが率直なところです。なぜなら、上場基準や東証からの締め出し基準が甘く、銘柄の新陳代謝が進んでいないからです。東芝というコーポレートガバナンスに不備があった企業が東証自体には上場しているのが象徴的かもしれません。

ただし、あくまで株式投資は今後の将来に賭ける行為ですから、日本企業群の隆盛に賭ける場合は選択肢にはなります。なかなかそういうイメージが残念ながら湧きづらいところではありますが…。

世界コア株式型

投資対象は、ワールドエクイティ・ファンドVLという投信です。

世界株式型

モルガン・スタンレー・インベストメント・マネジメント株式会社を運用助言会社とするアクティブファンドです。上位10銘柄は以下の通り。

- Microsoft Corp

- Philip Morris International Inc

- Visa Inc

- Reckitt Benckiser Group

- Accenture

- SAP

- Danaher

- Thermo Fisher Scientific

- Baxter International

- Abbott Laboratories

ベンチマークであるMSCIワールドインデックスより、リターンはよいです。

2022年3月に至る過去21年間で年率12%程度と非常に高いリターンです。ベンチマークの年率6%を上回ります。メリットですね。

では次に、手数料関係を見てみましょう。

変額保険ポイント②:運用に係る手数料

まず投資信託に投資しているものがほとんどなので、投資信託に応じて信託報酬という手数料がかかります。

信託報酬

2022年時点で、2019年と比べて数字がいくつか変わっているので更新しました。

【株式型】

- 0.26%:日経225連動型上場投資信託

→ 2022年時点では0.24% - 0.30%:上場インデックスファンド225

→ 2022年時点では0.1155%(iシェアーズコア日経225に変更されている)

【日本成長株式型】

- 0.95%:フィディリティ日本成長株ファンドVA3

→ 0.968%(2022年時点)

【世界コア株式型】

- 0.22% :ワールドエクイティファンドVL

特別勘定運営費用

これら投資信託の信託報酬以外に、特別勘定運営費用として資産クラスによって0.02~0.56%が別途手数料として積立金から差し引かれます。

この仰々しい名前なんやねん、と思わず思ってしまいそうですが、要は手数料です。会社をかませるとそれだけ手数料はかさみます。

変額保険ポイント③:保険に係る手数料

変額保険の場合、保険契約の締結に要する費用・保険契約維持・死亡保障などに要する費用、つまり保険関係費用もさらに差し引かれます。

この保険関係費用は、以下の記載がなされています。

不透明なので、参考に変額個人年金保険のケースを見てみましょう。

変額個人年金保険の場合、年金支払いの際に支払い年金額の1%が毎年差し引かれます。更に、保険契約締結時には、年金支払い見込み額の1.7%が差し引かれます。

そこそこ大きな数字です。私ならこの手数料を払って投資商品は買いません。自分で運用して自分ねんきんを作れば、同費用はかからないですからね。

まとめ

以上いろいろ記載しましたが、まずは各種手数料が発生します。これは会社が間に入る以上はそうなりますね。

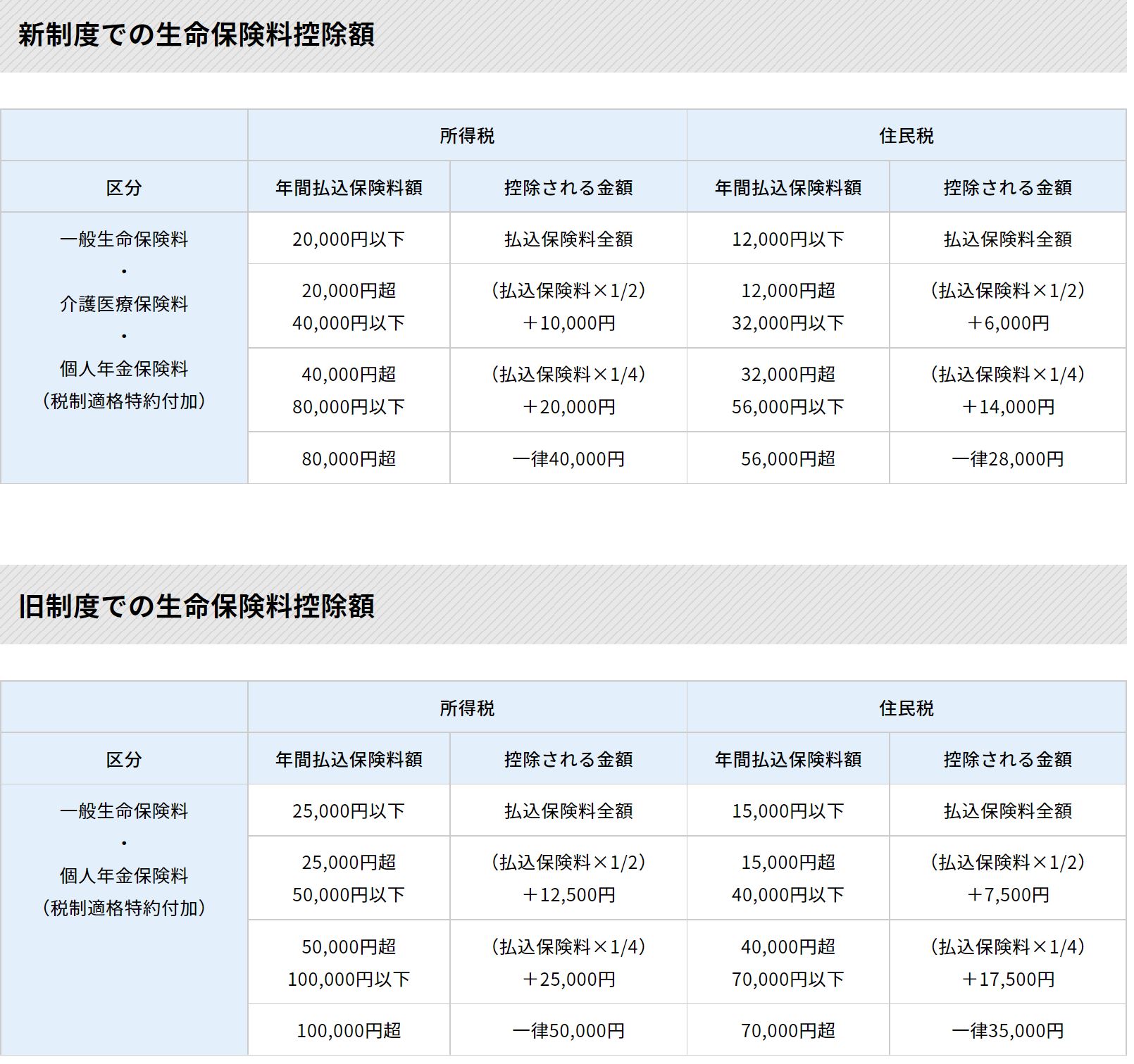

これら手数料分と、生命保険料控除(一般/個人年金枠のいずれかは直接同社へご確認が必要でしょうか)によるメリットをどう天秤にかけるか、というところもポイントでしょうか。

生命保険料控除 出所:公益財団法人 生命保険文化センター

コツコツ節税も重視しつつ運用したい人には、一案にはなってくると思います。

また、8つ運用タイプのうち株式型のなかで株式コア以外はベンチマークを上回るリターンを示しています。ここは過去の傾向としてはよい点ですね。

納得感が生まれるのは、自身による運用です。一方で変額保険のリターンが今後もよければ、当該商品はよい選択だったことになります。

今ではETFや投資信託という色々な株式をパッケージにした、手数料も抑えられた優れた金融商品が、多様になりました。

冒頭で述べた通り、投資という単体の観点で見た場合は、ETFへの投資と比較して、このソニー生命の変額保険を選択する積極的な理由を見いだせるのか、ですね。あとは、先述の通り節税のメリットと手数料負担の天秤にかける好みでもあります。

保険商品を見る際のポイント

そもそもですが、基本的には、保険はシンプルに「投資商品として見ずに、あくまで純粋に日常生活で起こるリスクに備えるため」として見るとよいと思います。

投資をするなら投資信託やETFを買う、保険はあくまで純粋に保険として見る。

そうすることで、複雑性を排し、シンプルに理解しやすくなると思います。目的をシンプルにすると、管理もシンプルにできますね。

ご参考になりましたら幸いです。

Best wishes to everyone!

数字のトリックに惑わされないようにしたいですね。消費者側も賢くなれば、社会全体の便益がバランスします。

ドル建ての終身保険について、一例を解説しています。

保険の基本的な考え方として、以下をご参考に供します。

コメント

初めてコメントさせて頂きます。

会社をやめたくアーリーリタイア夢見ており、三菱サラリーマンさんのブログをみて、これだ!と思いました。

三菱さんのブログを参考に米国株や投資信託を購入してみました。

10年後くらいに配当金が出来れば、と思っております。

三菱さんの今後のブログと、三菱さんがセミリタイアされる事を楽しみにしています。

コメントありがとうございます。

ご参考にして頂けているようで何よりです。うれしく思います。

今後ともセミリタイアを成し遂げるまでの軌跡も定期的に綴っていければと思います。

じんたんさん、こんにちは。

前回、資産管理の表作成について質問したものです。じんたんさんの表をまねて、1月分からつけていきたいと思います。

もしよろしければ、別の質問をさせていただいても良いでしょうか?

記事で紹介いただける場合は、以下の文章を引用、長いので適宜編集願います。

=========

こんにちは、じんたんさんは、高校時代にファイナルファンタジーなどのゲームにはまっていたとのこと。当時、それに対して、お母様は何か言われてましたでしょうか?浜学園に通わせていたそうですから、教育熱心ですね。

じんたんさんは、サクッと難関大学に合格されたことから、自由な進学校に通っていた、地頭のよい男子生徒だったのだと想像します。

ゲームから受験勉強にスイッチが入ったキッカケはありましたでしょうか?

あるいは当時を振り返ってみて、ゲーム依存から抜け出せた方法はあったと思われますでしょうか?

我が家の小学生の息子が、任天堂スイッチでのフォートナイトにはまって困っています。

今はユーチューバーが技を動画にアップしていて、それをマネたり、刺激的な情報がみれてしまいます。フォートナイトは、期間限定チャレンジタイム?があったりと、徹底的に人間の行動心理学を研究していて、次から次へとやりたくなる仕掛け、がされているようです。うまいですよね。

私もじんたんさんと同じ大学出身ですので、さすがに危機感を感じ、子供からフォートナイトを引き裂くべく、行動に出るつもりです。

らるごさん、こんにちは。

ご質問ありがとうございます。

昨日記事にてアップさせて頂きました。ご参考になりましたら幸いです。

仰る通り、まさに自由な進学校でした(笑)

なので、世間から見るとちょっと変わってる友人が多くできたのもかけがえのない大きな財産です。

画一的な教育ではなく、自由な校風というのが子供がのびのび育つに好適な環境だと感じました。