本記事では、実際にこの手法に取り組むことで、29歳で経済的自由・30歳でのセミリタイアに寄与した資産運用を、一例としてご紹介したものです。

投資手法は人によってさまざまですが、私の場合の回顧録として記しておきます。

この手法を4年間続けた結果、

- 相場局面に関わらず、

- 心地よくモチベーションを持って継続でき、

- 他の生き方をするハードルが下がる結果に

多様な生き方をする上で、「配当金というキャッシュフローが生き方の選択肢を増やすひとつの手段になる可能性がある」と私は思います。

それでは、以下セミリタイアに至るまで、私が実践してきた投資手法を述べます。

おすすめの資産運用は配当金を積み上げる株式への長期投資

FXについては、実際に私も中2の時から為替市場に関わってきましたが、万人におすすめはしづらいと思います。

個人的には、今までの近代資本主義等の前提が続く限りは、やはりプラスサムゲームであってきた株式投資をが有力な候補になります。

「資産運用として何をおすすめできるか」というと、「配当金を、積み上げていく株式への長期投資」です。以下4点について詳述していきます。

- 投資対象

- 投資タイミング

- なぜ長期投資なのか

- なぜ配当金を積み上げるのか

資産運用ポイント①:投資対象

まず大前提として市場全体への長期投資をするのであれば、米国株式が有力な選択肢だと思います(過去の傾向であり、未来もそうとは限りませんが)。

- 過去、継続的にリターン良く、今後も続くと現時点では期待させる成長性・革新性

- 過去、連続増配株に代表される積極的な株主還元実績

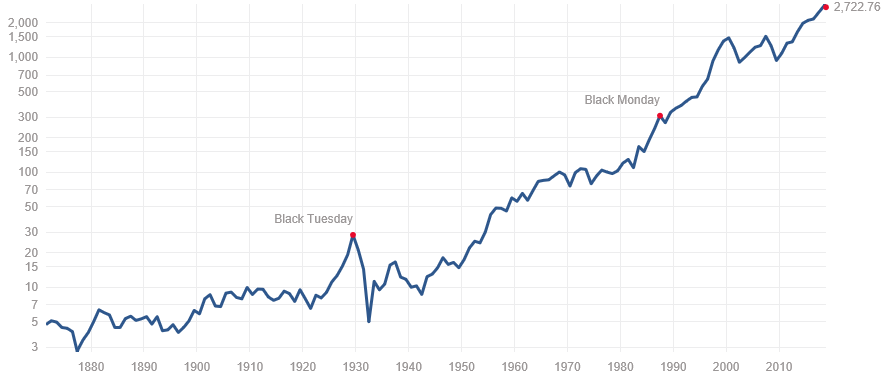

米国株の過去推移

S&P500 長期チャート(出所:Multpl.com)

上図はアメリカの代表的な指数「S&P500」の過去130年推移です。上下動を挟みながらも長期的に上昇してきました。

このように、「株価の上下動による損失リスクを負いつつも、長期的に右肩上がりであってきた対象に投資することで、利益を得ることに賭ける」ことが、株式投資を活用する代表的な目的・手段と言えます。

連続増配株

例えば、下表は私の一部保有株ですが、長期的に株主への配当を増やし続けてきた実績としては、米国株が傑出しています。

| ティッカー | 企業名 | 連続増配年数 |

| JNJ | ジョンソン・エンド・ジョンソン | 57年 |

| MO | アルトリア・グループ | 50年 |

| ABBV | アッヴィ | 46年 |

| XOM | エクソンモービル | 37年 |

| T | AT&T | 36年 |

過去が良かったからといって未来も良いとは限りません。しかし過去の実績は、未来を考える上で参考に値するのは事実です。

2000年代初頭のITバブル崩壊や、2008年リーマンショックでも、配当を増やし続けてきた企業群が数多くあってきたのが米国企業です。

その他、資本市場としての整備、人口動態の面からも比較的ポジティブと言えます。

https://freetonsha.com/2017/11/17/america-great/

配当金という注目したい要素

株式に投資すると、配当金という「定期的に生まれるキャッシュフロー」が株主に払い戻されます。

配当金のイメージ図(筆者作成)

この「配当金」とは、企業が得た利益など「貸借対照表上の株主資本」から、株主に一部還元されるものであり、企業のお財布から一部のお金が株主のお財布へ移転するものです。

つまり、配当金は厳密には、「株主資本(株主の財布)から株主に払い戻し」ています。

株主からすると、配当金は投資した分の一部が「払い戻し」として戻ってくるものの、不労所得として可視化でき、キャッシュフローが目に見えて払い込まれるため、魅力的な側面があります。

そして、株式を保有している限りは、配当金は四半期ごと、あるいは半期ごとに自動的に株主に払い込まれます。

配当金にこだわらない人 → (楽天)VTI

配当金や分配金に特別な思い入れがなければ、eMaxis Slim S&P500や楽天VTIといった米国市場全体に投資可能な投資信託や、VTIやVOOなどの市場全体・あるいは指数連動系のETF。

配当金を重視したい人 → VYM・HDV・SPYD

もし上述の配当金が好きな方であれば、VYM・HDV・SPYDのような米国高配当株式ETFが候補です。

つまり、以上から下記のような整理が可能です。

- 配当金好き → VYM・HDV・SPYD

- そうでもない → VTI・VOO・楽天VTI・eMaxis slim S&P500など

これだけ選択肢が多いと選びづらいと思うので、以下に絞ります。

投資対象は以上の通りです。次は投資タイミングについてです。

資産運用ポイント②:投資タイミング

株式投資を始めるにあたり「今から始めて株価が暴落したら、どうしよう」という懸念があると思います。

高値掴みを避けるべく、購入タイミングを分散することが一案です。

出所:JPモルガンアセットマネジメント

リーマンショックで大暴落する直前の株価ピーク時から5年強かけて毎月約1.5万円ずつ100万円を定期積立投資したシミュレーションです。

継続的に上昇する米国の株価を背景に、株価ピーク時から投資を始めても、投資をしないケースと比べて、元本は2倍です。

高値掴みを避けるべく、一度に投資するのではなく、「定期積立によって購入タイミングを分散する」ことが、1つの正攻法です。

理論的な話は、以下にも詳述しています。

投資タイミングの一例:給与が入り次第、可能な限り多くの額で毎月株式を購入

そして、私が実践してきたのは、「毎月給与が払い込まれたら、その大部分を株式買付にまわす」という手法です。

例えば、「私の財産告白」で有名な本多静六氏は、収入のうちの1/4を貯金に回すことで財を築いたことで有名です。

明日は給料日。収入の8割をせっせと株式買付にまわす単純な作業。そうして配当収入の綺麗な右肩上がりのグラフが描かれていく。いかに若年期に投下資本を蓄積できるか、もうそれに尽きるんやで。

— 穂高 唯希|新刊 #シンFIRE論 (@FREETONSHA) May 24, 2017

支出の最適化(倹約)により、給与のうち8割・ボーナス全額を株式購入に回すことで、配当金収入を年々積み上げる形です。

資産運用ポイント③:なぜ長期投資なのか

おすすめの資産運用は、短期取引ではなく長期投資が有力な候補です。

長期投資の最大のメリットは、株式市場というプラスサムゲームを最大限享受できることです。

具体的には、過去データによると以下の通り米国においても日本においても、20年以上投資をしていると、元本割れリスクが消失するケースが過去ありました。

日本株は20年投資で元本割れしなかったケース

1966年~2005年における東証1部上場の時価総額による加重平均収益率

米国株は15年投資で元本割れしなかったケース

1988~2016年における、投資期間別の米国株(S&P500)の年率リターンのブレ幅

つまり長期で見ると勝てる可能性を期待しやすいことを示しています。ここがFXや外貨預金・仮想通貨と異なる点です。

外貨・仮想通貨などの通貨はゼロサムゲームなのに対し、株式はプラスサムゲームです。

高金利通貨は魅力的に見えるかもしれませんが、金利6%でもインフレ率が6%であれば、期待リターンは0%です。

高金利通貨のリスクは以下に詳述しています。

資産運用ポイント④配当金を積み上げる

長期投資を続けるには、「自分がストレスなくモチベーションを保って長期的に投資を続けられる体制・投資方針を構築すること」が決定的に重要と思います。

その「ストレスなくモチベーションを保って長期的に投資を続けられる投資方針」を構築する際におすすめできるのが、私が実践してきた「配当金を積み上げていく投資手法」です。

日々変動する株価・資産に一喜一憂せず、配当金を1つの重要指標とすれば、配当金という不労所得を可視化でき、安定して積み上げていくことでモチベーションが保たれます。

何かを継続する際に不可欠となるのが、「目に見える成果」です。人間は成果が目に見えないと、継続するモチベーションを保ちづらいのです。

目に見える成果として最適なのが、「日々変動する株価や資産」というより「株式の購入が増えれば増えるだけ増えていく配当金」を積み上げていくことです。

景気サイクルの観点から、不況や株価の下落局面は必ず来ます。

その際に、着目点を資産額にすると、人によってはシンドイかもしれません。対して配当金はそのような局面でも積み上げることが可能です。

株式を購入していくと、配当金は以下の通り右肩上がりのグラフを描きます。

筆者の配当収入推移

これこそが目に見える成果としてモチベーションが保たれる決定的な要素です。

配当金のメリットは以下にまとめています。

おすすめできる資産運用「配当金を重視した長期投資」まとめ

以上、まとめますと以下の通りとなります。

- 投資候補 → (楽天)VTI or VYMなど

- 投資タイミング → 分散

- 長期投資 → 投資期間が長くなると元本割れリスクが低減

- 配当金を重視 → 成果が可視化されるなど、精神面で好適

ちなみに、株式は値動きが大きすぎるから嫌い、あるいは精神衛生上よくないということであれば、債券も選択肢になります。

例えばAGGという米国債券ETFがあります。日々の株式の荒い値動きに耐えられない方は、AGGという高格付けの債券ETFのように値動きが限定的なETFを選び、分配金を得るというのも一案です。

(ただ、債券は伝統的に株式より長期リターンが低くなるので、リターンの毀損は受け入れる必要があります)

日本には世界3位の個人金融資産が預貯金に偏在する結果、金融所得の恩恵を国民が得ていないという側面もあります。

もちろんリスクもありますが、リスクを負う覚悟がある投資家にとっては、株式投資はやはり有力な一案であると思います。

ご参考になれば幸いです。

Best wishes to everyone!

もちろんリスクもあります。高配当株ETFに関してのリスクや市場全体における暴落リスクについては以下記事をご参照ください。

一方で、配当金という定期的なキャッシュフローの魅力については以下記事に詳述していますので、ご参考に供します。

コメント

はじめまして。

いつも大変勉強になる記事ありがとうございます。

このブログをきっかけに勉強を始めました、都内で医療職をしておりますアラサーです。

素朴な疑問なのですが、収入の8割を株式購入にあてているとのことですが、いわゆる貯金はされていないのでしょうか?まとまったお金が必要な際にどうしていらっしゃるのか気になりました。