毎月8万円貯蓄可能なら、どう運用するか

ツイッターや一部ブログを見てると、入金額インフレしていると思う方もいらっしゃると思います。

今回は以下のようなご質問を頂きました。本記事は2018年に記したものです。

現在23歳の為替をやってる新卒リーマンです。

三菱サラリーマンさんを見つけてから、株にも興味を持ちました。現在は種銭を作るために毎月8万円ほど貯金をし、来年1月から本格的に参入予定です。

来年も月8万円は給料的に変わらないと思います。三菱サラリーマンさんほどの収入がないですが、同じ立場ならどのように運用しますか?

新卒から株式に興味を持ち、さらに毎月8万円貯蓄可能ということですね。

つまりそれは、株式市場が成長していくと仮定した場合、すでに好スタートを切る準備が出来てらっしゃるのではないでしょうか。

- 人より早く始めなさい

- 人の2倍やりなさい

端的に言えば、これら親の口癖を私は大事にしていました。人生を常に全力疾走する必要はありませんが、一定期間これらを実践することも時には必要だと思います。

ご質問者さんは、既に「人より早く始める」準備が出来ていると言っても良いのではないでしょうか。

つみたてNISAとETFをフル活用

毎月8万円の余裕資金をどう運用するか?

まず最初の5か月はつみたてNISAで、毎月8万円の計40万円分、以下商品を積み立てることが一案です。

「楽天・全米株式インデックス・ファンド」

こちらは米国上場株式約4000株をまるっと買い付けるETFであるVTIを楽天が投資信託にしたものです。

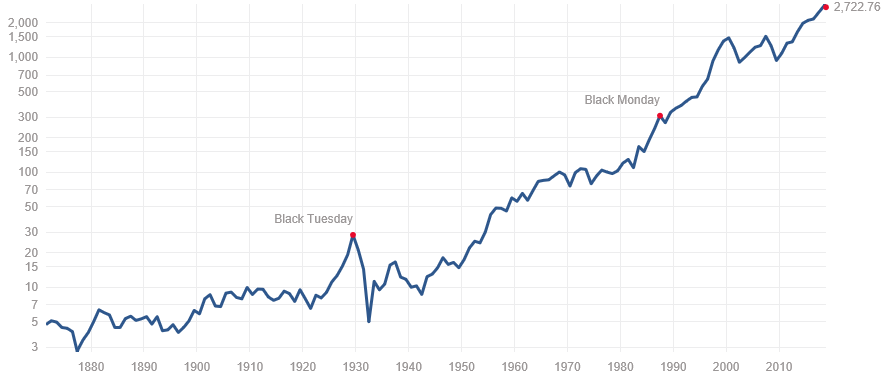

信託報酬も問題のない水準であり、下図のように米国株が成長すればその果実を期待できることから、つみたてNISAの中では選択肢の1つとなる商品です。

S&P500 過去150年チャート

年間40万円の投資額に対して最長20年間にわたって分配金や売却益が非課税になる「つみたてNISA」はやはり活用したいところです。

そして後の7か月は、VTI/VOO/IVVのいずれかを積み立てます。VOOやIVVも米国株全体をまるっと買い付けることのできるETF群です。

正直、この3つのいずれにするかは好みの範疇なので、どれでも良いと思います。

まとめますと、

- 「楽天・全米株式インデックス・ファンド」に40万円(8万円×5か月)

- 「VTI」「VOO」「IVV」のいずれかに56万円(8万円×7か月)

以上が、毎月8万円入金投資できる場合に、採り得る運用方法のひとつです。個別株は趣味というか好みの範疇に入ってくるので、無理してやる必要はないでしょう。

投資がよほど好き、決算書を読むのが好き、無類の配当好き、等々でない限り、上述のような分散されたETFで十分でしょう。

実際に運用した場合の試算

→20年間で3333万円

それでは、実際にそのような運用をすると、過去データから帰納的に予測すると、どのような資産推移が見込めるかを見ておきましょう(あくまで参考値としてお捉えください)。

前提条件は以下の通り、過去リターンより低めの5%と設定します。

- 株式の期待リターン5%

(過去200年間のS&P500の実質リターンは約7%)

この条件下で、毎月8万円を20年間積み立てると、あくまで皮算用ながら

3,333万円になります。賞与を投入すれば上積みされることになります。

これは、配当利回り4%のものに投資すれば「毎月10万円の配当金」というキャッシュフローも得られる計算になります。

価値観は千差万別ですから、この試算結果をご自身で見た時に、「少ないな」と思うか、「十分」と思うか、それによって毎月の積み立て額を調整するのも一案ですね。

少ないと思えば、毎月のキャッシュフローを増やす施策を考えるのも一案ですし、十分と思うのなら、もっと他のことにお金を使ったっていいわけです。

そんな風に、適度な距離感でお金と付き合って行ければ良いですよね。

以上の試算は、あくまで株式市場が継続して成長することが前提条件として求められます。

過去は未来を保証するものではないため、その点は明確に認識しておきたいですね。

Best wishes to everyone!

関連記事

こちらは60歳で月10万円の配当金を得る方法についてご質問を頂き、回答させて頂いたものです。

月1万円の積み立てでも、時間軸が長ければ、それなりの額になるという好例ではないでしょうか。

株式を積み立てる際は、SBI証券の株式自動積立サービスも楽ちんなのでオススメです。